TIPP

Fahrrad fahr’n – Steuern spar’n

Insbesondere die Verkehrssituation im städtischen Raum zwingt immer mehr Menschen in Mobilitätsfragen zum Umdenken. Dies betrifft auch Unternehmer. tatort:steuern erklärt, was bei einem Umstieg aufs Fahrrad aus steuerlicher Sicht zu beachten ist.

Ein überwiegend vom Unternehmer zu betrieblichen Zwecken genutztes Fahrrad stellt Betriebsvermögen dar. Die Anschaffungskosten und Aufwendungen für den Unterhalt mindern als Betriebsausgaben den Gewinn. Dies gilt bei E-Bikes auch für den Ladestrom. So weit, so gut.

Da ein Fahrrad jedoch auch für private Zwecke genutzt werden kann, stellt sich wie bei Kraftfahrzeugen die Frage, wie dieser Nutzungsvorteil steuerlich zu beurteilen ist. Für normale Fahrräder stellt das Einkommensteuergesetz die private Mitbenutzung bis zum Jahr 2030 ausdrücklich steuerfrei. Dies gilt auch für E-Bikes, wenn diese verkehrsrechtlich nicht als Kraftfahrzeug einzustufen sind. Begünstigt sind demnach Pedelecs mit Pedalunterstützung durch Elektromotor bis zu 25 Stundenkilometern und E-Bikes mit (unabhängig von der Trittleistung vorhandener) Motorunterstützung bis sechs Stundenkilometern. Die meisten E-Bikes erfüllen diese Voraussetzung und unterliegen deshalb auch nicht der Kennzeichen- und Versicherungspflicht.

Dagegen greift für E-Bikes, die die genannten Voraussetzungen nicht erfüllen und deshalb als Kraftfahrzeug gelten, die gleiche Besteuerung wie bei E-Autos. Für die Bewertung der privaten Nutzung gilt die sogenannte 1-Prozent-Regel auf Basis der unverbindlichen Preisempfehlung des Herstellers. Dabei ist für seit 2019 angeschaffte E-Bikes nur ein Viertel der Preisempfehlung anzusetzen.

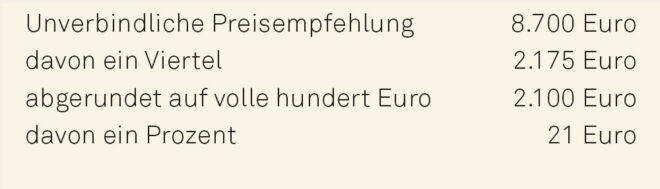

Beispiel Der zum Vorsteuerabzug berechtigte Einzelunternehmer A erwirbt im Jahr 2022 ein E-Bike mit unbegrenzter Pedalunterstützung durch Elektromotor für sein Unternehmen. Das E-Bike mit einer Preisempfehlung von 8.700 Euro verkauft der Händler an A für 8.449 Euro.

Aus der Anschaffung bekommt A die im Rechnungsbetrag von 8.449 Euro enthaltene Vorsteuer in Höhe von 1.349 Euro vom Finanzamt zurück. Die Abschreibung der Anschaffungskosten von netto 7.100 Euro und die Kosten für Ladestrom, Versicherung und Wartung sind in vollem Umfang als Betriebsausgaben absetzbar. Für den privaten Nutzungsvorteil ist jeden Monat die 1-Prozent-Regelung wie folgt anzuwenden:

A muss jeden Monat 21 Euro als Betriebseinnahme verbuchen.

Eine Besonderheit gibt es bei der Umsatzsteuer. Wie bei E-Autos gilt die Reduzierung der Bemessungsgrundlage auf ein Viertel des Brutto-Listenneupreises nicht für umsatzsteuerliche Zwecke. Hier muss A jeden Monat 87 Euro (= 8.700 Euro × 1 Prozent) zugrunde legen. Steuerpflichtig davon sind 80 Prozent (= 69,60 Euro), sodass die private Nutzung jeden Monat Umsatzsteuer in Höhe von 19 Prozent (= 13,22 Euro) auslöst.

Auch Arbeitnehmern werden statt eines Dienstwagens immer häufiger Fahrräder oder Elektrofahrräder von ihrem Arbeitgeber zur Verfügung gestellt. Oftmals wird dabei ein Leasing-Rahmenvertrag des Arbeitgebers mit einer Fahrradleasingfirma abgeschlossen.

Hier greift ebenfalls die beschriebene 1-Prozent-Regelung für die Bewertung des geldwerten Vorteils aus der privaten Nutzungsüberlassung. Dies gilt jedoch nur für Fälle der Entgeltumwandlung, also wenn die Leasingrate und Versicherungsprämie, teilweise oder in voller Höhe, vom Bruttolohn des Arbeitnehmers einbehalten werden.

Werden die Leasingraten jedoch vom Arbeitgeber getragen und damit zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt, bleibt der geldwerte Vorteil steuer- und sozialversicherungsfrei. Hieraus ergeben sich interessante Vergütungsmodelle. Auch diese Regelung gilt nur für E-Bikes, die verkehrsrechtlich nicht als Kraftfahrzeug gelten.

© Double Brain - stock.adobe.com