Brennpunkt

Nur kein Neid

Unser Land verdankt vielen einzelnen Menschen sein kulturelles, technologisches, wirtschaftliches und soziales Erbe. Am Anfang jedes geschaffenen Wertes steht daher häufig die Leistung eines Künstlers, Forschers, Unternehmers, Bauherrn oder Entwicklers. Klar, dass sich im Laufe der Jahrhunderte noch viele so entstandener Vermögen in privater Hand befinden. Gehen solche Lebensleistungen in Form von Vermögenswerten durch Schenkung oder Erbschaft auf die nächsten Generationen über, entspinnt sich sofort eine Debatte um die Besteuerung solcher Übertragungen. Wie viel davon sollte gänzlich steuerfrei bleiben, und welcher Steuersatz ist für den Rest anzusetzen? Gibt es bestimmte Vermögensgegenstände oder -arten, die besonders steuerbegünstigt sein müssten?

Zwar gibt es für die Übertragung von Betriebsvermögen unter bestimmten Voraussetzungen Steuervergünstigungen (vor allem zum Schutz der damit verbundenen Arbeitsplätze), aber abgesehen davon und von wenigen Spezialregelungen von für die Öffentlichkeit bedeutsamen Kunstwerken und Kulturdenkmälern sowie einer Ausnahme für das Erbe des Familienwohnheims, endet man schnell bei den für alle sonstigen Vermögen geltenden Freibeträgen der Erbschaft- und Schenkungsteuer. Kennen Sie diese? Sie sind 2009 festgelegt worden und seitdem unverändert:

Ehegatten 500.000 €

Kinder 400.000 €

Enkel 200.000 €

Alle anderen 20.000 €

Ist das viel? Oder wenig? Wie hoch ist Ihrer Meinung nach der Wert einer Lebens- oder familiären Leistung, der steuerfrei auf die nächste Generation übergehen sollte? Oder sind Sie gar Verfechter der vollen Besteuerung solcher „leistungslosen Vermögensübergänge“? Dann wären wir mitten in der Diskussion, die auch als Neiddebatte bezeichnet wird. In der Ampelkoalition gab es jüngst kontroverse Meinungen zur FDP-Forderung, die Freibeträge um 25 Prozent zu erhöhen.

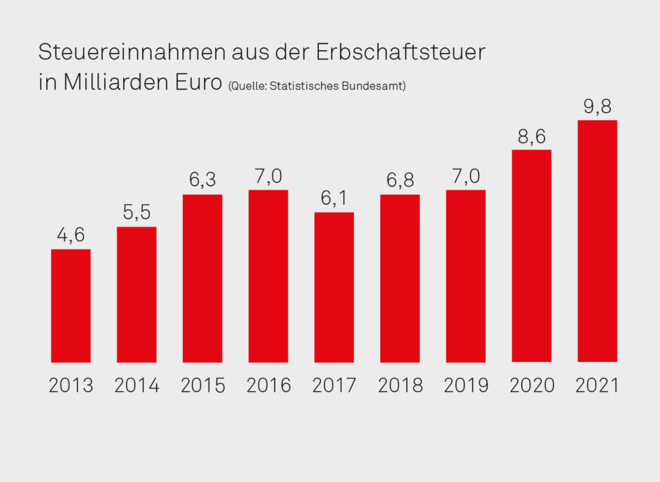

Fakt ist, dass die über 13 Jahre alten Freibeträge in keinem Verhältnis mehr zu den Wertsteigerungen der Vermögen stehen. Allein bei den Immobilien haben sich die Werte in dieser Zeit mindestens verdoppelt. Der Wert eines Reihenhauses in guter Großstadtlage übersteigt häufig bereits den Freibetrag bei der Übertragung auf ein Kind – und auf ein Enkelkind erst recht. Durch die Sonderregelung der Erbschaftsteuerfreistellung des Familienheims bei kurzfristigem Bezug zur eigenen Wohnnutzung wird deshalb immer öfter ein Konstrukt gewählt, das wirtschaftlichen und logischen Nutzungsfolgen widerspricht, da Übertragungen zu Lebzeiten nur im Rahmen der Freibeträge steuerfrei wären. Und so bleibt zum Beispiel der Witwer in dem viel zu großen Haus wohnen, anstatt mit der Wohnung seiner Tochter zu tauschen.

Wilde Konstrukte und manchmal grenzwertige oder gar grenzüberschreitende Gestaltungen sind die Wege, auf denen versucht wird, Steuern zu vermeiden. Dies sollte der Gesetzgeber nicht unwillentlich vorantreiben, sondern eher gesetzliche Rahmen schaffen, die ermöglichen, dass Vermögenswerte im Land und auch in den Familien der Macher verbleiben. Neid war noch nie ein guter Ratgeber, wenn man Dinge voranbringen wollte. Auf dem Nährboden von Dankbarkeit und Großzügigkeit könnte Deutschland jedoch überraschend prosperieren. Derart positive Entwicklungen stünden unserem Land und unserem gesamten Erbe doch richtig gut zu Gesicht.

© anoushkatoronto - stock.adobe.com