Coronahilfen

Mit den Schlussrechnungen für die Coronahilfen geht ein schwieriges Kapitel der Pandemie zu Ende. Wer die staatlichen Zahlungen in Anspruch genommen hat, sollte mit Änderungen im endgültigen Förderbescheid rechnen.

Am 27. Januar 2020 wurde in Deutschland der erste Coronafall registriert. Danach begann eine dramatische Entwicklung, die sich keiner vorstellen konnte. Nach der rasanten Ausbreitung des Virus und den verheerenden Folgen der ersten beginnenden Welle wurde am 22. März 2020 der erste Corona-Lockdown in Kraft gesetzt. Parallel dazu verabschiedete das Bundeskabinett die Soforthilfen, und nach dem Bundesratsbeschluss vom 27. März 2020 war der Weg zur Auszahlung dieser frei.

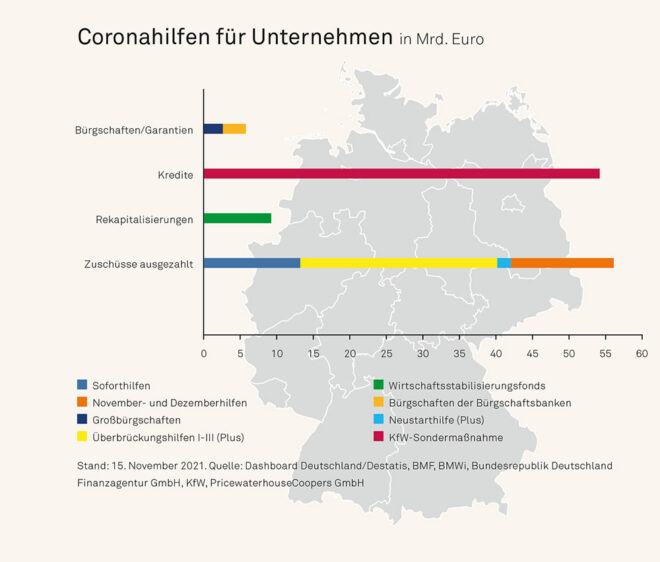

Mit insgesamt 50 Milliarden Euro sollten kleine Unternehmen, Soloselbstständige, Freiberufler und Landwirte unterstützt werden, damit sie die wirtschaftlichen Folgen des Lockdowns und weiterer Schutzmaßnahmen überstehen konnten. Antragstellung und Zahlung wurden von den Bundesländern unbürokratisch organisiert. Im Nachhinein stellte sich bei der Überprüfung der Antragsvoraussetzungen jedoch heraus, dass diese oft nicht klar formuliert waren und teilweise nachjustiert werden mussten. Die Missverständnisse, die aus den unklaren Formulierungen resultierten, führten zu erheblichen Rückzahlungen. Daneben bereicherten sich leider auch Kriminelle, die die Schwachstellen der vereinfachten Antragstellung ausnutzten.

Aufgrund der Missbräuche wurde die Antragstellung über den sogenannten prüfenden Dritten eingeführt. Diese Aufgabe haben im Wesentlichen die Steuerberater und Wirtschaftsprüfer übernommen. Sinnvoll wäre gewesen, diese Fachberater in den Antragstellungsprozess einzubinden, um die Übertragung der Antragsgrundlagen aus den Buchführungen ohne großen Aufwand zu generieren. Jedoch hatte das Bundesministerium für Wirtschaft (BMWi) diese Expertise vergessen und begann schließlich selbst, Grundlagen zu entwickeln.

Diese nachfolgenden Coronahilfen in Form der Überbrückungshilfen folgten dem Grundgedanken, dass ein Unternehmen ohne Umsätze nur überleben kann, wenn ihm zumindest die Fixkosten erstattet werden. Als Basis der Überbrückungshilfen wurde der aktuelle Umsatz mit dem Vor-Corona-Umsatz des Jahres 2019 verglichen. Daraus resultierte der Grad der Erstattung der Fixkosten, der 100 Prozent erreichen konnte. Später kamen branchenspezifische Förderbestandteile für zum Beispiel Einzelhandel, Veranstaltungs- und Reisebranche und Pyrotechnikhändler hinzu. Zur besonderen Steuerung folgten dann noch Bestandteile wie Eigenkapitalhilfe, Restartprämie und Personalkostenzuschuss.

Kurz nach Beginn des zweiten Lockdowns am 2. November 2021 initiierte der damalige Bundesfinanzminister Olaf Scholz die November- und Dezemberhilfe. Für die direkt von den Schließungen des Lockdowns betroffenen Branchen erstatteten diese Hilfen die entgangenen Umsätze. Daneben wurden für Soloselbstständige und kleine Kapitalgesellschaften ohne Arbeitnehmer, die nur wenige Fixkosten haben, die Neustarthilfen geschaffen.

Um all diese verschiedenen Anträge stellen zu können, waren die Auslegungen von Grundlagen und Begrifflichkeiten durch das BMWi in Form der im Internet veröffentlichten Frequently Asked Questions (FAQ) zu beachten.Diese wurden je nach entwickelten Erkenntnissen der Behörde und ohne weitere Kommunikation verändert und angepasst. Die Folge waren verunsicherte Antragsteller. Dagegenzuhalten ist natürlich, dass es sich bei den Coronahilfen nur um Billigkeitsmaßnahmen des Bundes handelt und darauf kein Rechtsanspruch besteht.

WICHTIG Bis zur Schlussrechnung wurden alle Hilfen nur vorläufig gewährt.

Nicht nur die ständigen Änderungen der Interpretation der Förderbedingungen werden zu Abweichungen in den Schlussrechnungen führen. Größere Abweichungen können sich durch die in den Anträgen enthaltenen Schätzungen der Umsätze und Fixkosten ergeben. Bei einigen Überbrückungshilfen war es möglich, die Antragstellung bis zur Erstellung der Buchführung hinauszuzögern. Aber wem das Wasser bis zum Hals stand, der hat schnell beantragt, um an die nötige Liquidität zu kommen. Dazu war eine sachgerechte Schätzung unumgänglich.

ACHTUNG Die Schlussrechnung für die Coronahilfen mit Antragstellung durch den prüfenden Dritten muss bis 31. Dezember 2022 erfolgen.Noch gibt es keine Möglichkeit, die Endabrechnung vorzunehmen. Die Programmierung der Schlussrechnung im Portal der Bundesregierung sollte bis Mitte Mai 2022 abgeschlossen sein. Jedoch ist dabei die Abrechnung der Überbrückungshilfen 3 Plus und 4 noch ausgeschlossen – für Letztere läuft zu diesem Zeitpunkt noch die Antragstellung. Diese Schlussrechnung wird für jeden Antragsteller die beantragten November-, Dezemberhilfen und alle Überbrückungshilfen als Paket beinhalten. Ohne Schlussrechnung müssten die Unternehmen die Hilfen komplett zurückzahlen.

TIPP In vielen Fällen werden sich Abweichungen ergeben. Planen Sie daher auch die Möglichkeit einer Teilrückzahlung ein.

Bisher wurden durch die prüfenden Dritten circa 600.000 Anträge gestellt. Die Bearbeitung der Schlussrechnungen und der Erlass der endgültigen Förderbescheide kann mehrere Monate in Anspruch nehmen. Bei einer eventuellen Rückzahlung oder Teilrückzahlung soll der Bescheid eine angemessene Zahlungsfrist enthalten. Gleichzeitig werden die beihilferechtlichen Grenzen für das Unternehmen geprüft. Die Ausgabe von staatlichen Mitteln wurde im Rahmen von beihilferechtlichen Regelungen durch die EU-Kommission genehmigt.

Durch die Entwicklung der Pandemie und die Notwendigkeit der Erweiterung der Coronahilfen mussten auch die beihilferechtlichen Rahmen erweitert werden. Bis 2,5 Millionen Euro der Förderungen decken die Bundesregelung Kleinbeihilfe 2020 sowie die De-minimis-Verordnung ab. Gehen die in Anspruch genommenen Beihilfen – und dazu zählen auch bestimmte KfW- Kredite – darüber hinaus, können die Bundesregelung Fixkostenhilfe 2020, die Bundesregelung Novemberhilfe/Dezemberhilfe (Schadensausgleich) sowie die „Allgemeine Bundesregelung Schadensausgleich, COVID-19“ herangezogen werden. Jedoch ist deren Inanspruchnahme von weiteren Voraussetzungen, wie zum Beispiel dem Nachweis von Verlusten, abhängig.

ACHTUNG In jedem bisher ergangenen Bescheid wird in den ausführlichen Nebenbestimmungen auf die beihilferechtlichen Regelungen hingewiesen und über die Strafbarkeit bei Verstoß belehrt.

Inzwischen wurden mehr als 68 Milliarden Euro ausgezahlt. Daneben half der Bund auch mit Krediten, Bürgschaften und Beteiligungen. Im steuerlichen Bereich kamen umfangreiche Maßnahmen wie Stundungen und Anpassungen von Vorauszahlungen zum Tragen. Hervorzuheben ist bei diesen Maßnahmen insbesondere das Kurzarbeitergeld, von dem mehr als 40 Milliarden Euro geflossen sind und mit dem Millionen von Arbeitsplätzen in Deutschland erhalten wurden.

Trotz der teilweisen umständlichen Handhabung und Abwicklung haben diese Maßnahmen den Erhalt der deutschen Wirtschaft gesichert.

© magele-picture - stock.adobe.com (M)