Nachlassplanung

Schöner Schenken

Eine frühzeitige Nachlassplanung sowie die Übertragung von Vermögen auf die nächste Generation sind entscheidend, um die Steuerlast zu minimieren. Eine interessante Option kann die Übertragung von Wertpapieren unter Vorbehaltsnießbrauch sein. tatort:steuern erklärt die Details.

Bei einem Vorbehaltsnießbrauch geht das zivilrechtliche Eigentum über. Dem bisherigen Eigentümer stehen jedoch weiterhin alle Erträge aus dem übertragenen Wirtschaftsgut zu. Diese Methode ist im Bereich der Immobilienübertragung weitverbreitet. Bereits zu Lebzeiten können Vermögenswerte übertragen werden, ohne die Liquidität des Schenkers zu beeinflussen. Zudem können zukünftige Wertsteigerungen nahezu schenkungsteuerfrei übertragen werden, und es besteht die Möglichkeit, durch geschickte Gestaltung die Freibeträge alle zehn Jahre erneut zu nutzen. Der Betrag, auf den die Schenkungsteuer erhoben wird, wird um den Wert des Nießbrauchs vermindert.

Bei der Übertragung von Wertpapieren unter Vorbehaltsnießbrauch behält der Schenker weiterhin die Zins-, Dividenden- und Investmenterträge. Zukünftige Wertsteigerungen oder Verluste liegen im Risiko des neuen Eigentümers (Beschenkten). Das Nießbrauchrecht stellt eine Nutzungsauflage dar, die die Bemessungsgrundlage mindert und somit die Schenkungsteuer senkt.

ACHTUNG: Die Bewertung des Nießbrauchrechts erfolgt mittels des Kapitalwerts, abhängig von zukünftig erzielbaren Erträgen (Jahreswert) und der statistischen Lebenserwartung des Nießbrauchers. Hierbei ist zu beachten, dass der Nießbrauch lediglich an einzelnen Wertpapieren und nicht an Wertpapierdepots bestellt wird. Folglich muss für jedes Wertpapier eine gesonderte Bewertung erfolgen. In der Praxis akzeptiert das Finanzamt aber häufig als Ermessensentscheidung die Bewertung auf Basis des Depots.

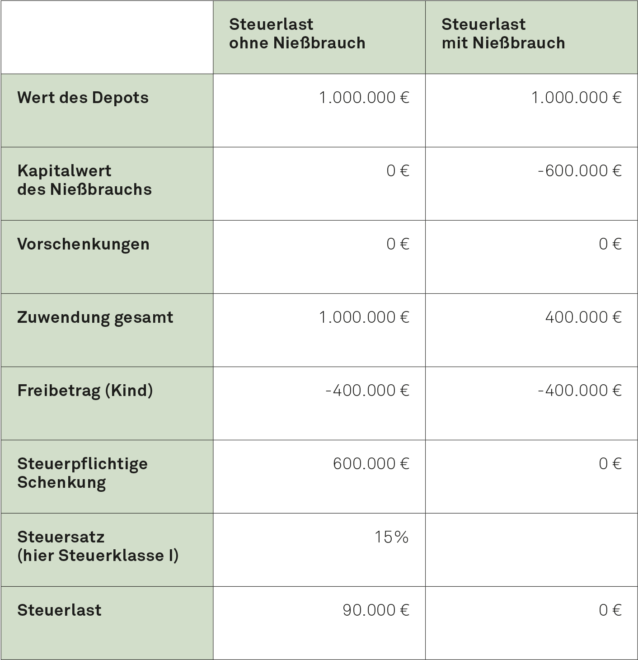

Die steuerlichen Auswirkungen veranschaulicht das Beispiel in unserer Tabelle. Betrachtet wird die Übertragung von Wertpapieren an den Sohn, dessen Steuerlast hier berechnet wird.

Im Gegensatz zu Immobilien ist die Bewertung des Nießbrauchs bei Wertpapieren komplexer. Konstante Mieten zur Ermittlung des Jahreswerts fehlen. Es stellt sich regelmäßig die Frage, was als Ertrag bei Wertpapieren anzusetzen ist. Problematisch ist hier vor allem, dass sich der Nießbrauch auf den laufenden Ertrag bezieht. Das bedeutet, dass Kursgewinne und -verluste nicht einfließen.

Eine Möglichkeit besteht darin, die zu erwartende Dividendenrendite oder bei Rentenanteilen die zu erwartenden Zinsen heranzuziehen. Dies erfordert jedoch Expertenrat. Es gilt: Je höher die angesetzte Rendite, desto höher ist der Kapitalwert des Nießbrauchs, und umso geringer fällt die Schenkungsteuerlast aus.

Tipps für die Gestaltung

- Eine Bank finden, die die Gestaltung begleitet.

- Den Nießbrauchvertrag, inklusive Regelungen zur Verwaltungskostenaufteilung, den Anlageentscheidungen und Stimmrechten sowie gegebenenfalls dem Rückabwicklungsrecht formulieren.

- Unterstützung durch Steuerberater oder Fachanwalt einholen.

- Geschenkte Wertpapiere in einem separaten Depot verwahren.

Exkurs: vermögensverwaltende Wertpapier-GbR

Eine andere Option besteht darin, dass die Wertpapierdepots in eine GbR eingebracht werden. Die Schenkung erfolgt dann nicht direkt in Wertpapieren, sondern in Form eines GbR-Anteils.

Der Schenker sichert sich den Nießbrauch am GbR-Anteil und allen entnahmefähigen Erträgen. Da die Gründung einer vermögensverwaltenden Gesellschaft komplex ist, sollte vorher der Rat eines Steuerberaters eingeholt werden.

FAZIT: Die Anwendung der Nießbrauchgestaltung auf Wertpapiere beinhaltet zwar einige Fallstricke und Besonderheiten. Diese Gestaltung bietet aber auch im Bereich von Wertpapieren eine gute Möglichkeit, um Vermögen auf die nachfolgende Generation steuerschonend zu übertragen. Ob der Beschenkte Wertpapiere auch veräußern darf, ist rechtlich nicht abschließend geklärt. Hier ist Vorsicht geboten. Für eine individuelle Beratung nehmen Sie gerne Kontakt mit uns, Ihrem Steuerberater, auf.

© Mariusz S/peopleimages.com - stock.adobe.com