Wohnungsneubau

Turbo-Abschreibung für Bauherren

Mit neuen steuerlichen Anreizen versucht der Gesetzgeber, den Mietwohnungsneubau zu beleben. tatort:steuern erklärt, wie Sie das Finanzamt an mehr als 50 Prozent der Aufwendungen in den ersten zehn Jahren beteiligen können.

Abschreibungen – auch als AfA bezeichnet – sind ein ideales Instrument zum steuerfreien Vermögensaufbau und gelten seit Langem als steuerpolitisches Werkzeug zur Konjunkturbelebung. Mit der Einführung einer degressiven Abschreibung für Wohngebäude und der überarbeiteten Sonderabschreibung für den Mietwohnungsneubau können Investoren einen Großteil der Kosten nun bereits in den ersten zehn Jahren steuerlich geltend machen.

Reguläre Abschreibung (linear)

Für ab 2023 fertiggestellte Wohnimmobilien können jährlich linear drei Prozent der Anschaffungs- oder Herstellungskosten des Gebäudes abgeschrieben werden. Bei angenommenen 500.000 Euro sind das jährlich 15.000 Euro, sodass nach zehn Jahren 30 Prozent abgesetzt sind und die AfA insgesamt rund 33 Jahre läuft.

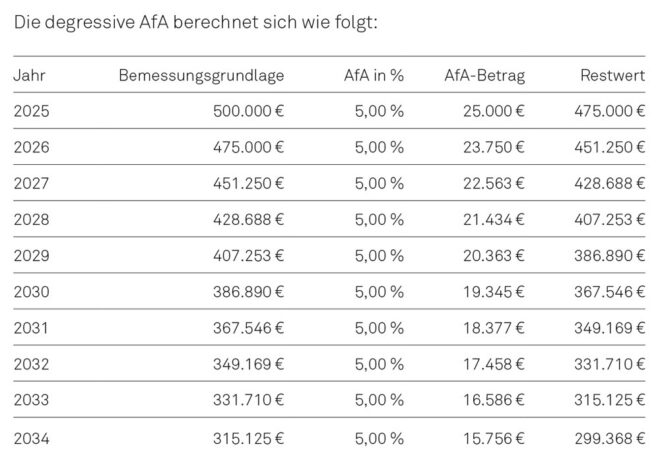

Alternative: Degressive Abschreibung

Alternativ besteht für Wohngebäude, mit deren Herstellung nach dem 30. September 2023 und vor dem 1. Oktober 2029 begonnen wird, eine neue degressive Abschreibungsmöglichkeit. Dabei bemisst sich die Abschreibung vom jeweiligen Restwert, erfolgt also in fallenden Jahresbeträgen. Das Wahlrecht gilt analog für angeschaffte Neubauten, wenn der Kaufvertrag nach dem 30. September 2023 und vor dem 1. Oktober 2029 rechtswirksam geschlossen wurde. Die jährliche AfA beträgt fünf Prozent vom jeweiligen Restwert des Gebäudes.

BEISPIEL: Mit der Herstellung einer Wohnung wurde im November 2023 begonnen; die Fertigstellung erfolgt im Januar 2025. Die Herstellungskosten belaufen sich auf 500.000 Euro.

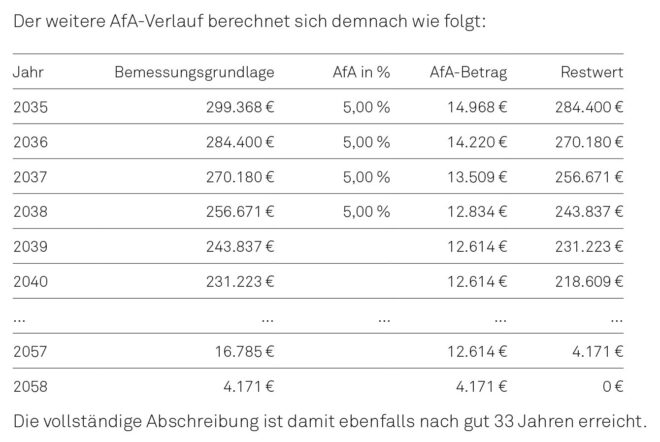

Nach zehn Jahren haben sich damit bereits rund 40 Prozent der Herstellungskosten steuermindernd ausgewirkt. Ein Wechsel zur linearen AfA ist jederzeit zulässig und in diesem Fall ab dem 15. Jahr günstig, da die degressive AfA fortan unter der linearen AfA läge. Dabei bemisst sich die weitere AfA vom Restwert und dem sich nach der maßgeblichen Restnutzungsdauer ergebenden Prozentsatz. Im Beispiel beträgt der Restwert nach 14 Jahren noch 243.837 Euro; bei einer Restnutzungsdauer von 19,33 Jahren (Gesamtnutzungsdauer 33,3 Jahre abzüglich 14 Jahre) ergibt sich eine lineare AfA in Höhe von 12.614 Euro pro Jahr.

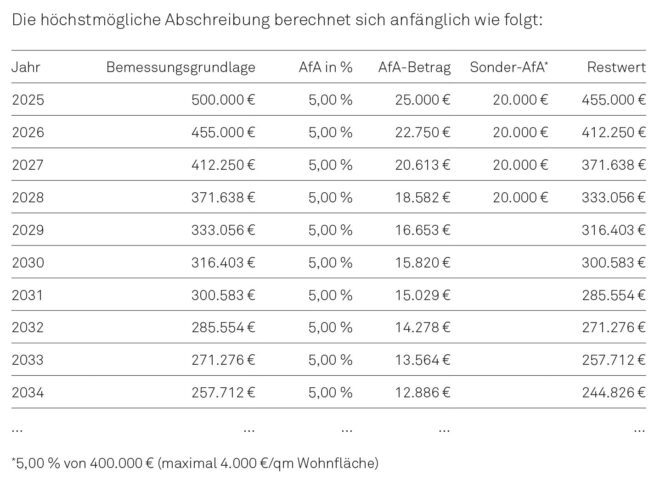

Zusätzlich: Sonderabschreibung für Mietwohnungsneubau

Unter weiteren Voraussetzungen kommt seit dem 1. Januar 2023 noch eine Sonderabschreibung hinzu. Die Sonder-AfA gilt für neu geschaffene Mietwohnungen, welche aufgrund eines vor dem 1. Oktober 2029 gestellten Bauantrags hergestellt werden. Die Baukosten dürfen 5.200 Euro je Quadratmeter Wohnfläche nicht übersteigen. Die Bemessungsgrundlage ist auf 4.000 Euro je Quadratmeter Wohnfläche begrenzt. Wer nicht selbst baut, sondern Neubau kauft, muss die Wohnung bis zum Ende des Jahres der Fertigstellung angeschafft haben. Die Sonderabschreibung beträgt in den ersten vier Jahren jeweils zusätzlich fünf Prozent.

Wichtig: Zur Nutzung der Sonder-AfA sind zwingend Nachhaltigkeitsvoraussetzungen zu erfüllen: Das Gebäude muss Effizienzhausstandard 40 (EH40) plus QNG-Nachhaltigkeitssiegel erreichen. Zudem darf der Wohnraum nicht nur zur vorübergehenden Beherbergung von Personen genutzt werden.

Kombination der Abschreibungsmodelle Infolge gesetzlicher Verweise sind die vorstehend beschriebenen Abschreibungsmodelle kombinierbar.

BEISPIEL: Für die Herstellung einer Wohnung (Wohnfläche: 100 Quadratmeter) wurde der Bauantrag im Januar 2023 gestellt. Mit der Herstellung wurde im November 2023 begonnen. Die Fertigstellung erfolgt im Januar 2025. Die Herstellungskosten belaufen sich auf 500.000 Euro. Die Wohnung wird dauerhaft zu Wohnzwecken vermietet.

Damit können die Herstellungskosten bei Kombination der Sonder-AfA mit degressiver AfA nach zehn Jahren bereits zu mehr als 50 Prozent abgeschrieben werden.

Abgeschrieben werden kann nur der Aufwand für das Gebäude, nicht die Anschaffungskosten des Grund und Bodens. Wer Wohnungsneubau zur Vermietung erwirbt, sollte sich daher unbedingt vor Beurkundung mit dem Thema Kaufpreisaufteilung zur Sicherung des maximalen Abschreibungsvolumens beschäftigen.

FAZIT: Neue Abschreibungsregeln eröffnen interessante Spielräume für einen beschleunigten steuerfreien Vermögensaufbau. Die komplexen Regelungen sind jedoch nicht in allen Punkten aufeinander abgestimmt. Die Nutzung der Sonder-AfA ist zudem von der Einhaltung einer Baukostenobergrenze und weiteren Voraussetzungen abhängig. Wer das maximale Abschreibungsvolumen nutzen möchte, sollte sich daher frühzeitig mit seinem Steuerberater abstimmen. •

© evannovostro; tanu - stock.adobe.com