Viertes Corona-Steuerhilfegesetz

Entlastungen werden fortgesetzt

Die Einschränkungen der Coronapandemie belasten immer noch etliche Branchen und Bürger, weshalb das vierte Corona-Steuerhilfegesetz Abhilfe schaffen soll. Dadurch sollen nicht nur Arbeitsplätze gesichert und Unternehmen unterstützt werden. Zu den Zielen der Reform gehört auch die Stärkung des sozialen Zusammenhalts.

In vielen Berufen hat das Coronavirus zu sehr schwierigen Arbeitsbedingungen geführt. Insbesondere für die Arbeitnehmer in Krankenhäusern, Arztpraxen, Pflegeeinrichtungen oder ähnlichen Arbeitsbereichen ist die Belastung bei hohen Infektionszahlen enorm hoch. Der Gesetzgeber hat deshalb eine steuerfreie Sonderleistung als Anerkennung bis zu einem Betrag von 4.500 Euro ermöglicht. Der Zeitraum für die Sonderleistung begann am 18. November 2021 und endet am 31. Dezember 2022.

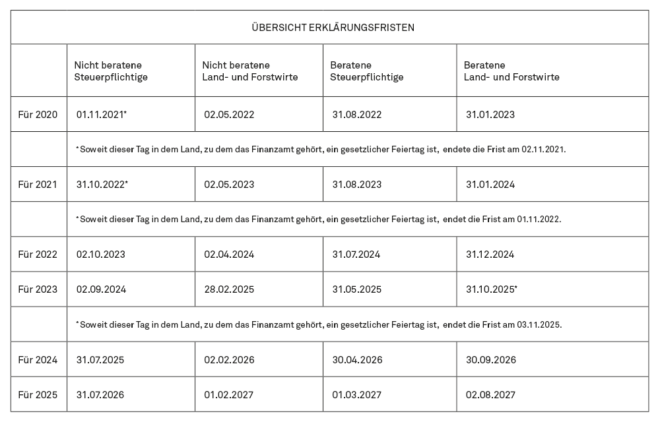

Das ist nur eine der vielfältigen Maßnahmen, mit denen das vierte Corona-Steuerhilfegesetz die wirtschaftlichen und sozialen Folgen der Pandemie abmildern will. Interessant für viele Bürger sind in dem Paket auch die geänderten Abgabefristen der Steuererklärungen. Diese betreffen die Veranlagungszeiträume der Jahre 2020 bis 2024. Ab 2025 gelten wieder die regulären Abgabefristen.

Ebenso wurde die befristete Homeoffice-Pauschale um ein Jahr verlängert. Die Frist gilt bis zum 31. Dezember 2022. Das Ziel für die ursprüngliche Einführung der Homeoffice-Pauschale war, die Aufwendungen für die Arbeit in der Wohnung auf relativ einfache Weise steuerlich geltend machen zu können. Dies war bisher nur im Rahmen eines Arbeitszimmers möglich, was jedoch hohe Anforderungen erfüllen muss. Die Homeoffice-Pauschale beträgt fünf Euro je Arbeitstag und ist begrenzt auf 120 Tage, sprich höchstens auf 600 Euro im Jahr.

Die Möglichkeit zur Inanspruchnahme der degressiven Abschreibung für bewegliche Wirtschaftsgüter des Anlagevermögens wurde mit dem zweiten Corona-Steuerhilfegesetz eingeführt und verlängert sich um ein Jahr für Wirtschaftsgüter, die im Jahr 2022 angeschafft oder hergestellt werden. Es besteht die Wahl, die degressive statt der linearen Abschreibung zu verwenden, welche bis zum 2,5-Fachen der linearen Abschreibung, höchstens allerdings 25 Prozent beträgt.

Im Laufe der Pandemie zeigten sich positive Wirkungen auf die Liquidität der Unternehmen durch den Verlustrücktrag, weshalb er bis 2023 von einem auf zwei Jahre erweitert wurde. Ebenso wurde der Höchstbetrag hierfür von einer auf fünf und schließlich auf zehn Millionen Euro vorübergehend angehoben.

Die Investitionsfristen für steuerliche Investitionsabzugsbeträge, welche 2022 auslaufen, wurden um ein weiteres Jahr verlängert, um die Liquidität der Unternehmen zu erhalten sowie negative Effekte zu vermeiden. Auch die Reinvestitionsfristen wurden um ein weiteres Jahr verlängert.

Zusätzlich wurde die Frist für die steuerfreien Zuschüsse zum Kurzarbeitergeld um sechs Monate verlängert. Sie endete am 30. Juni 2022.

© Elnur - stock.adobe.com