Holdinggesellschaften

Ein Dach zum Steuersparen

Der Begriff der „Holding“ ist weithin bekannt. Dennoch bestehen Unklarheiten über den Sinn und Zweck von Holding-Strukturen. tatort:steuern erklärt, was eine Holding-Struktur ausmacht und welche steuerlichen Vorteile und Gestaltungsmöglichkeiten für Sie bestehen.

Das Holding-Konzept ist aus vielerlei Gründen für Unternehmer attraktiv. Die klassische Holding-GmbH ist schnell gegründet und bringt diverse Vorteile bei der Besteuerung von Gewinnausschüttungen und dem Verkauf von Tochtergesellschaften. Ein weiterer Vorteil der Holding-Struktur besteht in der Organisation von Geschäftsbereichen oder Unternehmenssparten. Im Rahmen der Holding-Struktur werden diese zu eigenständigen juristischen Personen, die selbstständig handeln können, jedoch von zentraler Stelle kontrolliert werden. Zur Strukturierung von Holdingunternehmen bestehen verschiedene Möglichkeiten.

Die relevantesten Holding-Typen sind dabei die Operational Holding, die Finanzholding und die Management Holding. Derzeit wird das Holding-Konzept aufgrund seiner Eigenschaften besonders häufig von Start-ups genutzt. Insbesondere Gründer sollten daher die Errichtung einer Holding-Struktur in Betracht ziehen.

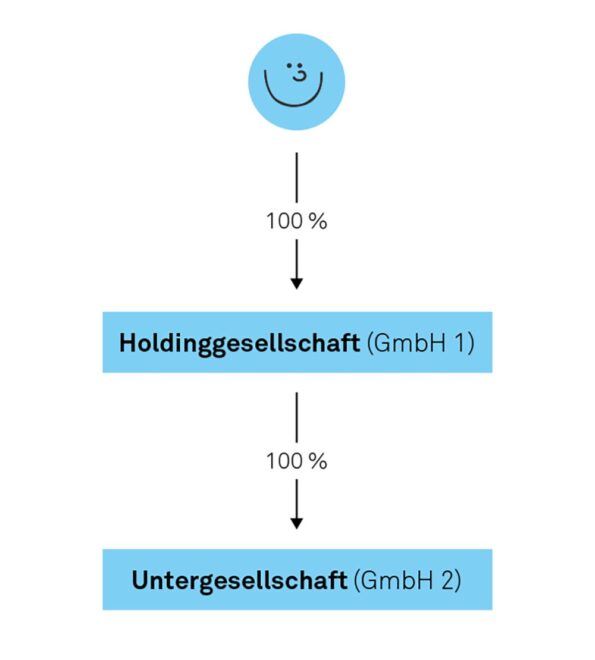

Aufbau einer Holding-Struktur

Eine Holding-Struktur besteht aus zwei oder mehreren GmbHs, wobei eine GmbH (Holding- oder Muttergesellschaft) 100 Prozent der Anteile an den anderen GmbHs (Unter- oder Tochtergesellschaften) hält. Die Holdinggesellschaft selbst steht im Mittelstand häufig im Eigentum einer oder mehrerer natürlicher Personen und wird auch von diesen oder deren Vertretern geführt.

Wird die Untergesellschaft operativ tätig und erzielt Gewinne, unterliegen diese auf der Unternehmensebene zunächst der Körperschaft- und Gewerbesteuer in Höhe von circa 30 Prozent. Auf dieser Ebene besteht folglich noch kein Unterschied zu einer „normalen“ GmbH, die nicht in eine Holding-Struktur eingebunden ist.

Vorteile der Holding-Struktur

1. Laufende Besteuerung

Deutlich wird der Unterschied, wenn die Untergesellschaft ihre Gewinne an die Holdinggesellschaft ausschüttet. Hier greift das sogenannte Schachtelprivileg, demzufolge 95 Prozent der ausgeschütteten Gewinne bei der Holdinggesellschaft von der Steuer befreit sind. Die verbleibenden fünf Prozent der Ausschüttung unterliegen weiterhin der Besteuerung in Höhe von 30 Prozent. Insgesamt entsteht somit lediglich eine Steuerbelastung in Höhe von circa 1,5 Prozent.

Vergleicht man diese Situation mit einer Unternehmensstruktur ohne Holdinggesellschaft, wird der Steuervorteil deutlich: Würde die operative GmbH Gewinne direkt an eine natürliche Person ausschütten, so würden diese mit der Abgeltungsteuer in Höhe von 26,375 Prozent besteuert werden.

Im Ergebnis verbleiben dem Unternehmen durch die Holding-Struktur also erheblich mehr finanzielle Mittel. Investitionen können so aus höheren Nettobeträgen getätigt werden.

2. Verkauf einer Untergesellschaft durch die Holdinggesellschaft

Verkauft die Holdinggesellschaft eine Untergesellschaft, so gilt im Wesentlichen das zuvor Dargestellte: Der Verkauf unterliegt ebenfalls dem Schachtelprivileg, was zu einer Steuerfreistellung von 95 Prozent führt. Insbesondere hierdurch wird die Holding-Struktur für Start-ups interessant, die bereits bei Gründung eines Unternehmens einen späteren Exit anvisieren.

Aufbau einer Holding-Struktur

Für die Errichtung einer Holding-Struktur sind mehrere Wege gangbar. Welcher Weg gewählt wird, hängt insbesondere vom Zeitpunkt der Errichtung und den bestehenden Unternehmensstrukturen ab.

Möglichkeit A: Befindet sich das Unternehmen in der Gründungsphase und die Errichtung einer Holding ist von vornherein geplant, so gestaltet sich die Errichtung vergleichsweise einfach: Im ersten Schritt wird die Holdinggesellschaft gegründet. Im nächsten Schritt wird diese Gründungsgesellschafterin der operativen Untergesellschaft, wobei die Beteiligungsquote frei gewählt werden kann. Das Beherrschungsverhältnis entsteht durch eine Mehrheitsbeteiligung oder eine vertragliche Vereinbarung.

Möglichkeit B: Komplexer gestaltet sich die Errichtung einer Holding dann, wenn bereits Unternehmensgruppen bestehen. In diesem Fall ist das Vorgehen stark von den individuellen Vorstellungen des Unternehmers abhängig. Bestehen beispielsweise bereits mehrere Gesellschaften, die unter einer Holdinggesellschaft organisiert werden sollen, kann eine der bestehenden Gesellschaften als Holdinggesellschaft fungieren, indem der Unternehmer seine Anteile an den anderen Gesellschaften gegen Gewährung neuer Anteile an der Holdinggesellschaft (steuerneutral) in diese einbringt. Dieses Vorgehen ist auch mit einer neu gegründeten Holdinggesellschaft möglich. Letztlich sind bei der Unternehmensumstrukturierung eine Vielzahl von Szenarien denkbar, die stets intensiver Beratung bedürfen, um dem Einzelfall gerecht zu werden. Die Errichtung einer Holding ist aber häufig in wenigen Schritten möglich.

Strategische Maßnahmen

Da sich die Dividende oder der Veräußerungsgewinn nahezu steuerfrei in der Holdinggesellschaft befindet (die Ausschüttung an eine natürliche Person aus der Holding zieht weiterhin die übliche Besteuerung in Höhe von 26,375 Prozent nach sich), haben sich in der Praxis einige Gestaltungen zur Verwendung dieses Kapitals etabliert:

- Reinvestition durch die Holding: Wie bereits erörtert, verbleiben der Holdinggesellschaft nach Abzug der Steuern etwa 98,5 Prozent des Gewinns, der direkt steueroptimiert reinvestiert werden kann.

- Darlehensvergabe an die Gesellschafter: Voraussetzung ist die Entrichtung eines fremdüblichen Zinses und die Ausstattung des Gesellschafters mit genügend Vermögen zur Rückzahlung des Darlehens.

- Rentenzahlungen: Sinken bei Renteneintritt die steuerpflichtigen Einkünfte des Gesellschafters, kann es sich lohnen, jedes Jahr einen Teil der Gewinnvorträge auszuschütten. Durch das Teileinkünfteverfahren und den niedrigen Steuersatz wird die Steuerlast regelmäßig niedriger sein als bei Anwendung der Abgeltungssteuer.

Darüber hinaus bestehen weitere Gestaltungsmöglichkeiten, die in einer Einzelberatung erörtert werden können.

FAZIT Das Holding-Konzept bietet eine Vielzahl an steuerlichen Vorteilen und ermöglicht es, Geschäftsbereiche oder Vermögen effizient zu organisieren. Dies ist für Unternehmer und insbesondere für Start-ups von großer Bedeutung, da es Reinvestitionen fördert und den Verkauf von Tochtergesellschaften steuergünstig ermöglicht. •

© rrice - stock.adobe.com