Investmentsteuerreformgesetz

Fondserträge einfach versteuert

Seit Anfang des Jahres werden Fonds aufgrund des Investmentsteuerreformgesetzes anders besteuert. Die Reform bringt den Anlegern keine Vorteile, in der Regel aber auch keine nennenswerten Nachteile. Das Ziel des Gesetzgebers war, die Besteuerung zu sichern und zu vereinfachen. tatort:steuern erläutert, ob und wie das gelungen ist.

Seit vielen Jahren probierten die Finanzbehörden, die Erträge aus Investmentfonds beim Anleger vollständig der Abgeltungsteuer zu unterwerfen und damit gleichmäßig zu besteuern. Da es ausschüttende und thesaurierende (im Fonds wieder angelegte) Erträge gibt, gelang dem Fiskus das nicht vollumfänglich, da insbesondere thesaurierte Erträge häufig nicht korrekt deklariert wurden – sei es von der Gesellschaft, der Bank oder dem Anleger. Dies geschah wiederum kaum in bösen Absichten, sondern weil es auf jeder Anleger- und Verwaltungsebene die eine oder andere Hürde zu nehmen galt, um alles richtig zu bescheinigen und zu besteuern. Darüber hinaus waren der Finanzverwaltung aber auch diverse missbräuchliche Steuergestaltungen bekannt – so zum Beispiel Cum-Ex-Geschäften, bei denen durch das sogenannte Bondstripping künstliche Verluste erzeugt werden. Solchen Steuerschlupflöchern will der Gesetzgeber mit dem Investmentsteuerreformgesetz den Garaus machen.

Körperschaftsteuer beim Fonds

Nun soll die „erste“ Besteuerung der Erträge schon auf der Ebene der Gesellschaft erfolgen und so für Vollständigkeit sorgen. Die Investmentfonds zahlen 15 Prozent Körperschaftsteuer auf deutsche Dividenden und 15,825 Prozent Körperschaftsteuer auf deutsche Immobilienerträge (einschließlich Solidaritätszuschlag). Auf ausländische Erträge fällt die Quellensteuer des jeweiligen Landes an. Diese Regeln gelten einheitlich, egal ob die Erträge ausgeschüttet oder thesauriert werden.

Soweit in den Investmentfonds bestimmte steuerbefreite Anleger investiert haben (insbesondere Kirchen und gemeinnützige Stiftungen), kann der Investmentfonds eine Befreiung von der Körperschaftsteuer erlangen. Ebenfalls steuerbefreit sind die Investmentfonds, soweit die Anteile im Rahmen von zertifizierten Altersvorsorge- und Basisrentenverträgen gehalten werden.

Vorabpauschale

Auf Anlegerebene geht es dann jedoch alles andere als einheitlich weiter. Während bei den ausschüttenden Fonds die Erträge bei der Ausschüttung besteuert werden, erhalten die Anleger von thesaurierenden Fonds von der depotführenden Bank einen fiktiven Ertrag, die (neue) Vorabpauschale, zugerechnet. Grundlage für die Vorabpauschale ist der Basisertrag, der sich wie folgt errechnet:

Rücknahmepreis der Fondsanteile zum Jahresanfang × Basiszins × 70 %

Der Basiszins ist aus der langfristig erzielbaren Rendite öffentlicher Anleihen abzuleiten und wird am ersten Börsentag des Jahres durch die Deutsche Bundesbank berechnet. Zur Berechnung der Vorabpauschale wird der Basisertrag um gegebenenfalls erfolgte Ausschüttungen gemindert. Die Vorabpauschale kann nicht negativ sein und ist auf die Wertsteigerung des Fondsanteils im Kalenderjahr begrenzt. Sie gilt dem Anleger am ersten Werktag des Folgejahres als zugeflossen, wird also für 2018 auf den 2. Januar 2019 erstmals ermittelt.

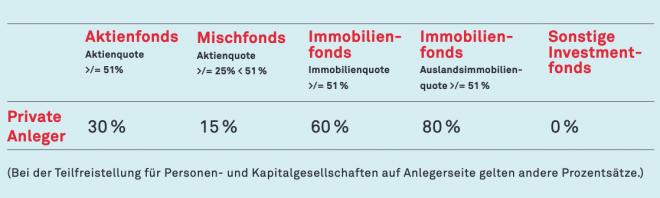

Teilfreistellung

Im Gegenzug zur bereits erfolgten Besteuerung der Erträge auf Fondsebene, gibt es für den Anleger eine Teilfreistellung der Erträge. Das heißt, ein Teil der Erträge werden steuerfrei gestellt – bei Erträgen aus Aktienfonds sind zum Beispiel 30 Prozent von der Abgeltungsteuer befreit (siehe nachfolgende tabellarische Übersicht). Die Höhe der Steuerfreistellung des Anlegers bestimmt sich nach dem Anlageschwerpunkt des Investmentfonds. Bei Aktien-, Misch- und Immobilienfonds unterliegt auch die Vorabpauschale dieser Teilfreistellung.

Werden in den genannten Fonds Veräußerungsgewinne erzielt, sind diese ebenfalls unter Berücksichtigung der genannten Prozentsätze teilweise steuerfrei gestellt. Der Veräußerungsgewinn ist dabei die Differenz zwischen Verkaufs-/Rückgabepreis und den Anschaffungskosten, gegebenenfalls gemindert um die angesetzten Vorabpauschalen.

Steuerabzug

Alle Erträge aus Investmentfonds unterliegen dem Kapitalertragsteuerabzug, wenn die Anteile von einem inländischen Kreditinstitut verwahrt werden. Die Teilfreistellung wird beim Steuerabzug berücksichtigt. Für die steuerpflichtige Vorabpauschale besteht das Problem, dass keine „Ausschüttungen“ fließen, aus denen die Steuer einbehalten werden könnte. Da die Fondsgesellschaft vorab zu zahlende Steuern nicht aus dem Fondsvermögen entnimmt, sondern der Anleger sie zahlen muss, muss er künftig ein Verrechnungskonto bereithalten, von dem die Bank die Steuern einziehen kann. Alternativ geht auch ein Einzug vom Girokonto (auch wenn dieses dadurch ins Minus gerät). Somit entfällt ab 2018 auch die Erklärungspflicht von Erträgen ausländischer Thesaurierungsfonds bei einem inländischen Wertpapierdepot. Ist dem Kreditinstitut der Einzug der Steuerabzugsbeträge nicht möglich oder widerspricht der Anleger dem Einzug, wird das Finanzamt über die Höhe der Erträge informiert. Der Anleger muss dann jedoch alle Erträge wieder selbst in seiner Steuererklärung angeben.

Sparerpauschbeträge

Die Sparerpauschbeträge gelten natürlich weiter (801 Euro für Singles, 1602 Euro für Ehepaare). Hat der Anleger bei seiner Depotbank einen Freistellungsauftrag erteilt, wird bis zur Höhe des erteilten Freistellungsauftrages keine Steuer einbehalten oder eingezogen.

Der Wechsel vom „alten“ ins „neue“ Recht

Der Übergang zum neuen Recht brachte zunächst einmal viel Verwirrungen beim Anleger und im Depot: galten doch alle Fondsanteile am 31. Dezember 2017 als fiktiv verkauft und eine logische Sekunde später als neu angeschafft. Was für ein Silvesterknaller im Depot! Neujahr 2018 war Auftakt und zugleich Vorbereitung für die neue Besteuerung bestimmter Erträge der deutschen Fondsgesellschaften.

Hierbei sind zwei Fallgruppen zu unterscheiden:

§ Kauf der Anteile vor dem 1. Januar 2009 (bestandsgeschützte Alt-Anteile)

Der fiktive Veräußerungsgewinn auf den 31. Dezember 2017 ist steuerfrei (Bestandsschutz bei Einführung der Abgeltungsteuer). Ab dem 1. Januar 2018 unterliegen aber sämtliche Erträge und damit auch die Wertänderungen ab diesem Zeitpunkt der Einkommensteuer. Allerdings wird diese Steuerpflicht entschärft: Bei bestandsgeschützten Alt-Anteilen erhält jeder Anleger für Veräußerungsgewinne ab 2018 einen persönlichen Freibetrag von 100.000 Euro. Dieser wird aber nicht beim Steuerabzug, sondern erst im Veranlagungsverfahren gewährt.

§ Kauf der Anteile nach dem 31. Dezember 2008 (Alt-Anteile)

Der fiktive Veräußerungsgewinn ermittelt sich nach der bis 2017 geltenden Rechtslage und wird erst bei der tatsächlichen Veräußerung oder Rückgabe der Anteile beim Anleger versteuert. Dieser Gewinn wird von der inländischen Bank des Anlegers ermittelt und bis zur tatsächlichen Veräußerung vorgehalten. Im Falle der Veräußerung setzt sich der zu versteuernde Veräußerungsgewinn dann jeweils aus einem Teilbetrag „altes Recht“ und „neues Recht“ zusammen.

Wie man sieht: Fondserträge werden ganz einfach versteuert.

THANANIT – stock.adobe.com