Investitionsprämie

Anreiz für den Klimaschutz

Bereits zum 1. Januar 2022 sind die Änderungen hinsichtlich der steuerlichen Behandlung von Photovoltaikanlagen in Kraft getreten. Im Juli dieses Jahres hat sich das Bundesfinanzministerium in einem Anwendungsschreiben dazu geäußert. tatort:steuern erklärt die wichtigsten Neuerungen.

Photovoltaikanlagen stellen nach Einschätzung von Klimaexperten einen wichtigen Beitrag dar, um die gesetzten Klimaziele zu erreichen und gleichzeitig die Energieversorgung zu sichern. Aus diesem Grund hat sich der Gesetzgeber entschlossen, die bisher doch recht umständliche Form der steuerlichen Behandlung von Energiegewinnung aus dem Betrieb einer PV-Anlage praxisorientiert zu vereinfachen und bürokratische Hürden abzubauen.

Änderungen bei der Einkommensteuer schon ab 2022

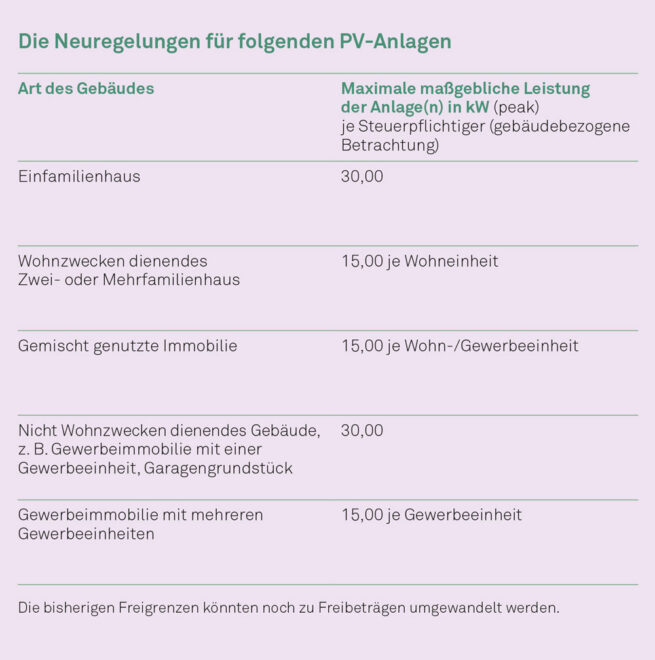

Für alle Photovoltaikanlagen, die bereits vor dem 1. Januar 2022 in Betrieb genommen worden sind, gelten die bisherigen Besteuerungsgrundsätze bis einschließlich 2021 weiter. Erst ab dem 1. Januar 2022 werden die Einkünfte daraus unter Umständen steuerfrei gestellt. Das ist insbesondere für ältere Photovoltaikanlagen mit noch hohen Einspeisevergütungen und damit guten Gewinnen von Vorteil. Denn daraus können sich interessante Gestaltungsmöglichkeiten ergeben, über die wir – Ihre Steuerberater – Sie gern beraten.

Umsatzsteuer

Für die Umsatzsteuer gilt seit dem 1. Januar 2023:

- Für die Lieferung sowie für die Installation einer Photovoltaikanlage – einschließlich eines Stromspeichers – entfällt die Umsatzsteuer.

- Damit wird ab 2023 der Nettobetrag der Rechnung dem Bruttobetrag entsprechen.

- Durch Anwendung der Kleinunternehmerregelung wird Bürokratie abgebaut, ohne finanzielle Nachteile für den Betreiber der Anlage.

Klimaschutz-Investitionsprämie für bewegliche Wirtschaftsgüter

Darüber hinaus plant der Gesetzgeber eine neue Investitionsförderung, um solche oder ähnliche Anschaffungen im betrieblichen Bereich zu begünstigen: die „Klimaschutz-Investitionsprämie“. Sie ist Bestandteil des noch zu beschließenden Wachstumschancengesetzes. tatort:steuern hat sich intensiv mit dem Referentenentwurf beschäftigt und das Wissenswerte zu dieser Prämie für Sie zusammengestellt.

Der vorliegende Gesetzentwurf sieht im Rahmen eines eigenständigen Gesetzes zur steuerlichen Förderung von Investitionen in den Klimaschutz die Einführung einer Investitionsprämie vor.

Anwendungsbereich und Förderzeitraum: Einen Anspruch auf Gewährung der Investitionsprämie sollen im Inland unbeschränkt und beschränkt steuerpflichtige Personen und Gesellschaften erhalten, soweit sie steuerpflichtige Gewinneinkünfte aus Land- und Forstwirtschaft, Gewerbebetrieb oder selbstständiger Arbeit erzielen. Die Maßnahme muss laut Entwurf zwischen dem Tag der Verkündung des Gesetzes und dem 31. Dezember 2027 erfolgen.

Begünstigte Investitionen: Begünstigt sein sollen Investitionen (Anschaffung und Herstellung) in abnutzbare bewegliche Wirtschaftsgüter des Anlagevermögens sowie Maßnahmen an bestehenden beweglichen Wirtschaftsgütern des Anlagevermögens, die zu nachträglichen Anschaffungs- oder Herstellungskosten führen und bei denen die Aufwendungen je Wirtschaftsgut mindestens 10.000 Euro betragen.

Diese Wirtschaftsgüter müssen zudem

- in einem Einsparkonzept enthalten sein, das durch einen Energieberater oder Energiemanager erstellt wurde und bestimmte Anforderungen an ein Energieaudit erfüllt, und

- dazu dienen, dass der Anspruchsberechtigte im Rahmen seiner betrieblichen Tätigkeit die Energieeffizienz verbessert und bestimmte EU-Normen erfüllt, und

- im Jahr der Anschaffung, Herstellung oder Beendigung der Maßnahme und im darauffolgenden Wirtschaftsjahr nahezu ausschließlich in einer inländischen Betriebsstätte des Steuerpflichtigen betrieblich genutzt werden.

Nicht begünstigt sollen Investitionen für Kraft-Wärme-Kopplung sowie für Fernwärme und/oder Fernkälte sein. Auch Energieanlagen, die mit fossilen Brennstoffen betrieben werden, sollen nicht gefördert werden.

Umfang der Förderung: Zum förderfähigen Aufwand sollen nachgewiesene Anschaffungs- oder Herstellungskosten sowie die vor dem 1. Januar 2028 entstandenen Teilherstellungskosten und geleisteten Anzahlungen auf Anschaffungskosten einer begünstigten Investition im Förderzeitraum gehören. Bemessungsgrundlage für die Klimaschutz-Investitionsprämie soll die Summe der förderfähigen Aufwendungen sein, die jedoch maximal mit 200 Millionen Euro im Förderzeitraum angerechnet werden.

Ein gesonderter Antrag ist notwendig!

Die Investitionsprämie soll 15 Prozent der Bemessungsgrundlage – und damit insgesamt im Förderzeitraum höchstens 30 Millionen Euro betragen. Sie soll grundsätzlich auch neben anderen Förderungen oder staatlichen Beihilfen für begünstigte Investitionen auf besonderen Antrag gewährt werden können

Fazit Die steuerliche Behandlung von PV-Anlagen ist durch das Anwendungsschreiben des Bundesfinanzministeriums deutlich einfacher geworden. Das Schreiben trägt somit zum Bürokratieabbau bei. Die Entwicklungen im weiteren Gesetzgebungsverfahren um das Wachstumschancengesetz bleiben sehr spannend, und es lohnt sich, auf dem Laufenden zu bleiben. tatort:steuern wird Sie informieren, sobald die neuen Regeln beschlossen sind und angewendet werden können. •

Nach Einwendungen des Bundesrats ist noch unklar, ob die Administration der Klimaschutz-Investitionsprämie über die Finanzverwaltung oder eine eigene Bundesbehörde erfolgen wird.

In der Gesetzesbegründung wird im vorgesehenen Begünstigungszeitraum bis Ende 2027 eine geschätzte Fallzahl von 1.500 Anträgen angegeben.

Inzwischen sieht der Entwurf eine Verlängerung des Begünstigungszeitraums bis 2029 vor.

© deagreez (M) - stock.adobe.com