Schenkungsteuer

Steuern: Geschenkt!

Wer einen Wert ohne Gegenleistung erhält, muss die Schenkung versteuern, falls persönliche Freibeträge überschritten werden. Im Normalfall trägt der Beschenkte die Schenkungsteuer. Im Einzelfall kann sich jedoch eine Übernahme der Steuer durch den Schenker lohnen. tatort:steuern erklärt, worauf es dabei ankommt.

Die lebzeitige unentgeltliche Übertragung von Vermögensgegenständen unterliegt der Schenkungsteuer. Dabei schulden zwar beide Parteien die Schenkungsteuer als Gesamtschuldner. Bei der Auswahl der in Anspruch zu nehmenden Person muss das Finanzamt wegen des Charakters der Schenkungsteuer als Bereicherungssteuer jedoch zunächst den Beschenkten als Erwerber in Anspruch nehmen. Anders verhält es sich, wenn beide Parteien vereinbart haben, dass der Schenker die Steuer übernimmt. Dann wird das Finanzamt den Steuerbescheid an den Schenker senden.

Eine Steuerübernahme durch den Schenker löst als „Steuergeschenk“ abermals Schenkungsteuer aus. Dennoch kann eine solche Zusage des Schenkers von Vorteil sein und sollte damit vor der Zuwendung bedacht und geprüft werden. Denn: Reduziert man die vorgesehene Schenkung von vorneherein um die Steuer, die der Beschenkte zu tragen hätte, kann sich bei gleichem Ergebnis eine geringere Steuerschuld ergeben.

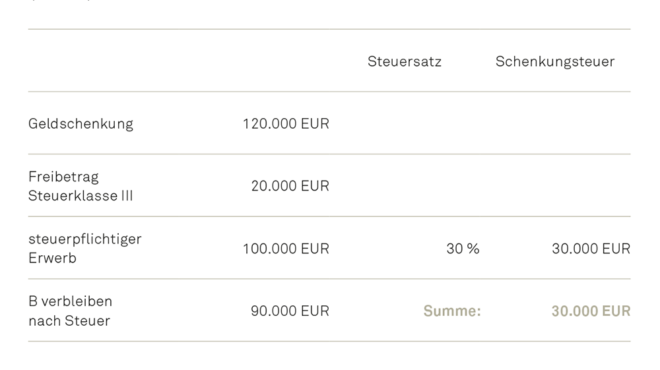

Beispiel:

A möchte B einen Geldbetrag in Höhe von 120.000 Euro schenken. Beide sind nicht miteinander verwandt. Vorschenkungen gab es bislang nicht.

Ohne weitere Vereinbarung ermittelt sich die Schenkungsteuer (des B) wie folgt:

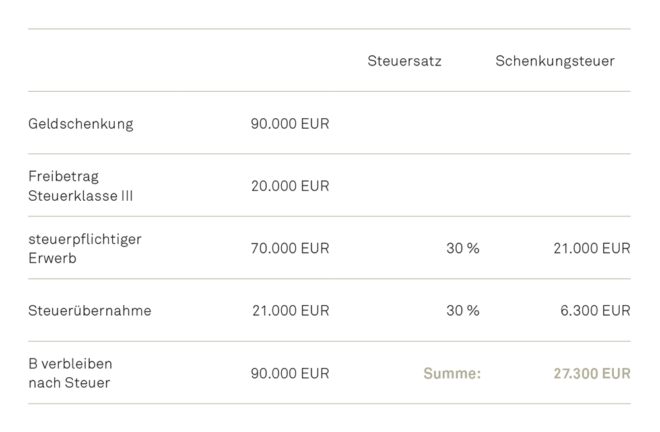

Abwandlung: A schenkt B einen Betrag in Höhe von 90.000 Euro und erklärt sich bereit, die anfallende Schenkungsteuer zu übernehmen. Dann ermittelt sich die Schenkungsteuer (des A) wie folgt:

Durch die Gestaltung wird Schenkungsteuer in Höhe von 2.700 Euro gespart. Die Übernahme der Steuer durch den Schenker kann günstiger sein, da die aus der Übernahme der Steuer resultierende Schenkung nur einmal den steuerpflichtigen Erwerb erhöht. Auf eine weitere Erhöhung des steuerpflichtigen Erwerbs um den Teil der Steuer, der auf die übernommene Steuer selbst entfällt, wird verzichtet.

Auch im Bereich nahestehender Personen lässt sich dieser Effekt nutzen.

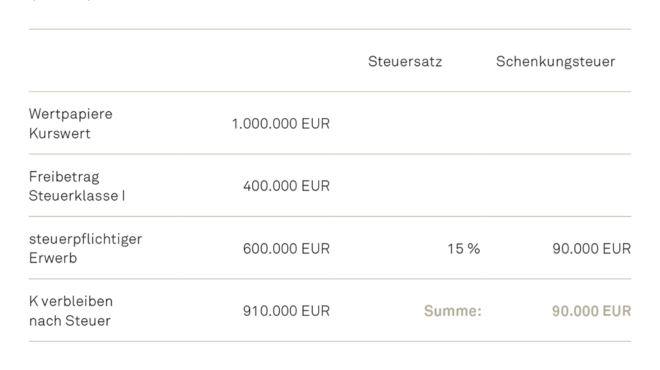

Beispiel:

A möchte seinem erwachsenen Kind K ein Wertpapierdepot in Höhe von einer Million Euro übertragen. Vorschenkungen gab es bislang nicht.

Ohne weitere Vereinbarung ermittelt sich die Schenkungsteuer (des K) wie folgt:

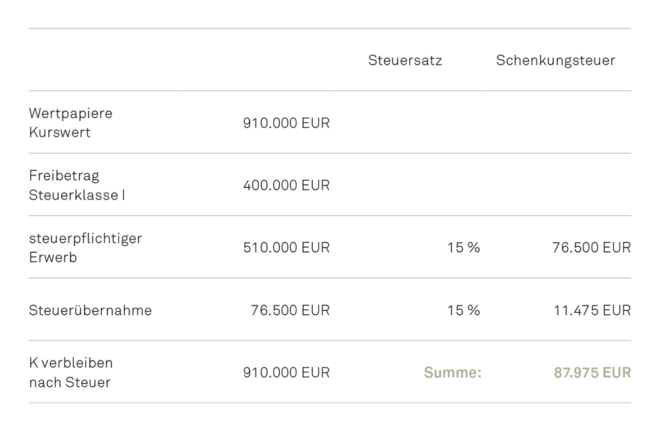

Abwandlung:

A schenkt K Wertpapiere in Höhe von 910.000 Euro und erklärt sich bereit, die anfallende Schenkungsteuer zu übernehmen. In diesem Fall ermittelt sich die Schenkungsteuer (des A) wie folgt:

Durch die Gestaltung wird Schenkungsteuer in Höhe von 2.025 Euro gespart.

Zu beachten ist, dass sich der beschriebene Effekt im Grenzbereich der Progressionsstufen umdrehen kann. Wer sich mit dem Gedanken einer steuerpflichtigen Zuwendung trägt, sollte sich also im Einzelfall und frühzeitig beraten lassen.

© babimu, Pixel-Shot – stock.adobe.com