Influencer

Vorbei mit dem süßen Leben

Bei steuerrechtlichen Fragen rund um Influencer herrschte bis 2020 oft Unklarheit bis Desinteresse. Seit sechs Jahren wird ein Leitfaden zu dem Thema kontinuierlich ergänzt und konkretisiert. Nun wird über nennenswerte Werbeeinnahmen oder -geschenke nicht mehr hinweggesehen.

Früher wurden sie belächelt, mittlerweile aber wird verstanden, dass Influencer mitunter einem sehr einträglichen Geschäft nachgehen. Damit geraten ihre Social-Media-Aktivitäten verstärkt ins Visier der Finanzverwaltung. So haben mehrere oberste Landesfinanzbehörden Leitfäden und FAQs herausgegeben. Thüringen hat im April sogar eine neue Task Force zur Influencer-Besteuerung vorgestellt. Ziel der Einrichtung sei es, die Besteuerung im Bereich Social Media transparenter zu gestalten sowie für mehr Steuergerechtigkeit zu sorgen und gleichzeitig Informations- und Unterstützungsangebote auszubauen.

Schließlich sind die Social-Media-Stars oft sehr junge Menschen, die noch nie mit steuerlichen Fragen in Berührung gekommen sind und selbst keine Idee haben, wie sie die steuerrechtlichen Herausforderungen bewältigen können.

Für den Fiskus werden Influencer-Aktivitäten relevant, sobald sie Liebhaberei überschreiten und eine Gewinnerzielungsabsicht vorliegt. Überschreiten die Gewinne den einkommensteuerlichen Grundfreibetrag (2025: 12.096 Euro) und den gewerbesteuerlichen Freibetrag (24.500 Euro), wird jeweils Einkommen- und Gewerbesteuer fällig. Erfolgt die Influencer-Tätigkeit zunächst oder generell nebenberuflich und werden in der Haupttätigkeit Einkünfte aus einem Arbeitnehmerverhältnis erzielt, gilt lediglich eine Freigrenze von 410 Euro.

Die zentrale Abgrenzung, ob nur Einkommensteuer oder auch anrechenbare Gewerbesteuer zu zahlen ist, hängt davon ab, ob die Tätigkeit als freiberuflich oder gewerblich eingestuft wird.

- Während Produktwerbung, Affiliate und Sponsoring regelmäßig gewerblich sind,

- kann bei überwiegend schriftstellerischer, unterrichtender oder künstlerischer Betätigung (Blog/Vlog) Freiberuflichkeit vorliegen. Werden jedoch erhebliche Einnahmen durch Werbeanzeigen rund um den medialen Beitrag erzielt, spricht dies eher für eine Einordnung als gewerbliche Tätigkeit.

Kommt es zu einer Gewerbesteuerpflicht, kann die Gewerbesteuer auf die Einkommensteuer des Influencers bis zu einer bestimmten Höhe angerechnet werden, sofern die Tätigkeit als Einzelunternehmer oder durch eine Personengesellschaft ausgeübt wird.

Je nach Art und Umfang der Tätigkeit kann die Gewinnermittlung mittels Einnahmenüberschussrechnung oder mittels Bilanz erfolgen. Unabhängig von der Ermittlungsart ist zunächst zu betrachten, was – berufsspezifisch – als Betriebseinnahme und Betriebsausgabe infrage kommt.

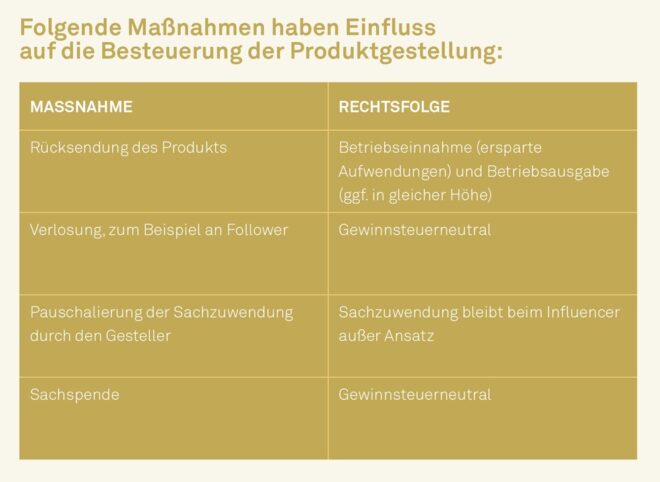

Als Betriebseinnahmen sind neben den Affiliate-Marketing-Einnahmen und Werbeeinnahmen insbesondere die Überlassung von Produkten zu betrachten. In der Literatur besteht Einigkeit, dass diese Produkte in Form einer Sachzuwendung steuerlich relevante Betriebseinnahmen darstellen, welche mit dem üblichen Endpreis am Abgabeort zu bewerten sind. Es handelt sich dabei regelmäßig nicht um Schenkungen, die gegebenenfalls aufgrund persönlicher Freibeträge steuerfrei sein können, da diese Zuwendungen nicht freigiebig erfolgen. Vielmehr stellen sie Betriebseinnahmen für die Werbetätigkeit dar.

Werden hingegen keine Waren zur Verfügung gestellt, sondern Dienstleistungen gewährt, handelt es sich steuerlich um sogenannte ersparte Aufwendungen, wiederum als Gegenleistung für eine mit dem Auftrag in Zusammenhang stehende Werbetätigkeit.

Die Gestellung von sogenannten Werbe- und Streuartikeln mit einem Wert von weniger als zehn Euro ist dagegen generell steuerfrei.

Umsatzsteuerliche Besonderheiten

Influencer gelten dann als Unternehmer und sind umsatzsteuerpflichtig, wenn eine reine Einnahmeerzielungsabsicht besteht. Umsatzsteuerlich wird die Tätigkeit als Influencer relevant, sobald die Kleinunternehmergrenze überschritten oder auf die Anwendung der Kleinunternehmerregelung verzichtet wird. Von der Umsatzsteuerpflicht verschont bleiben Influencer, wenn die Umsätze zuzüglich Umsatzsteuer im vorangegangenen Kalenderjahr 25.000 Euro nicht überstiegen und im laufenden Kalenderjahr voraussichtlich nicht größer als 100.000 Euro sein werden. Dabei ist zu beachten, dass Sachzuwendungen als Entgelt im Rahmen eines Leistungsaustauschs grundsätzlich zum Umsatz zählen. Kleinunternehmer müssen zwar keine Umsatzsteuervoranmeldungen einreichen, jedoch sind auch sie nicht grundsätzlich von der Abgabe einer Umsatzsteuerjahreserklärung befreit.

Internationale Aspekte und Wegzug

Internetstars sind schnell über die Landesgrenzen hinaus wirtschaftlich tätig. Einkünfte aus dem Ausland oder auch längere Aufenthalte in anderen Ländern haben schnell komplexe steuerliche Folgen. Mit Wohnsitzen im Ausland drohen Mehrfachansässigkeit und Doppelbesteuerung. Beim Wegzug eines mittelbar über Kapitalgesellschaften tätigen Influencers ist insbesondere die Wegzugsbesteuerung zu beachten.

Sind Sie als Influencer international tätig und wirtschaftlich erfolgreich, sollten wir, Ihre Steuerberater, an Ihrer Seite sein.

FAZIT Die Finanzverwaltung erhöht die Prüfungsintensität bei Influencern und legt den Fokus auf die vollständige Offenlegung und nachvollziehbare Dokumentation aller Kooperationen, Sachzuwendungen und internationalen Strukturen. Diese wirtschaftlichen High Potentials werden schon lange nicht mehr belächelt – oder gar übersehen.

© Stephan Pramme