Grundstücksbewertung

Kleine Stellschrauben, große Wirkung

Angesichts explodierender Immobilienpreise kommt es im Fall von Erbschaften und Schenkungen aktuell zu hohen Steuerbelastungen, da die persönlichen Freibeträge schnell um ein Vielfaches überstiegen werden. Eine korrekte und möglichst niedrige Bewertung der Immobilie ist daher wichtiger denn je. tatort:steuern erklärt, worauf dabei unbedingt geachtet werden sollte.

Wird eine Immobilie vererbt oder verschenkt, ordnet das Steuerrecht die Feststellung von Grundbesitzwerten auf den Tag der Entstehung der Steuer an. Das ist in der Regel der Todestag oder der Tag der Schenkung. Die Feststellung erfolgt in einem separaten Verfahren, wenn die Werte für die Erbschaft- oder Schenkungsteuer von Bedeutung sind. Diese sogenannte Bedarfsbewertung wird nur nach besonderer Anforderung von dem Finanzamt gesondert durchgeführt, in dessen Zuständigkeitsbereich das Grundstück liegt. Sie erfolgt auf Basis des steuerlichen Bewertungsrechts. Das Bewertungsgesetz enthält in Abhängigkeit von der Grundstücksart an die Immobilienwertermittlungsverordnung angelehnte eigene Bewertungsverfahren, die in Teilen jedoch stark typisierend und pauschalierend ausgestaltet sind. Der Anspruch des Gesetzgebers ist eine Bewertung des Grundstücks nach dem Verkehrswert („gemeiner Wert“). Für den Steuerpflichtigen und seinen Steuerberater ist es daher besonders wichtig, die einzelnen Stellschrauben der Bewertungsarten genau zu kennen und den niedrigsten Wert durchzusetzen.

Eigentumswohnungen und Ein- und Zweifamilienhäuser

Für Wohnungs- und Teileigentum sowie für Ein- und Zweifamilienhäuser sieht das Bewertungsgesetz vorrangig das Vergleichswertverfahren vor. Voraussetzung ist, dass für diese Grundstücke geeignete Vergleichswerte vorliegen.

Vergleichswertverfahren

Bei Anwendung des Vergleichswertverfahrens sind Kaufpreise von Grundstücken heranzuziehen, die hinsichtlich der ihren Wert beeinflussenden Merkmale mit dem zu bewertenden Grundstück hinreichend übereinstimmen (Vergleichsgrundstücke). Je größer jedoch die Übereinstimmung des verkauften Grundstücks mit dem zu bewertenden Grundstück ist, desto eher erscheint eine größere Stichprobe von verkauften Grundstücken zur Ermittlung eines Vergleichswerts entbehrlich. Ein einzelner Verkaufspreis ist dann ausreichend, wenn er das zu bewertende Grundstück selbst betrifft und zeitnah im gewöhnlichen Geschäftsverkehr erzielt wurde. Hinsichtlich der wertbeeinflussenden Merkmale besteht in diesem Fall eine vollständige Übereinstimmung.

Erfolgt kein zeitnaher Verkauf des durch Erbanfall oder Schenkung erworbenen Grundstücks, ist auf die von den Gutachterausschüssen mitgeteilten Vergleichspreise zurückzugreifen, die diese regelmäßig aus Kaufpreissammlungen ermitteln und veröffentlichen. Der Vergleichspreis beinhaltet in der Regel den Gebäude- und den Bodenwert.

Anstelle von Preisen für Vergleichsgrundstücke können von den Gutachterausschüssen für geeignete Bezugseinheiten ermittelte und mitgeteilte Vergleichsfaktoren herangezogen werden. Dies gilt insbesondere für Flächeneinheiten des Gebäudes. Anzuwenden sind die Vergleichsfaktoren, die von den Gutachterausschüssen für den letzten Auswertungszeitraum abgeleitet werden, der vor dem Kalenderjahr endet, in dem der Bewertungsstichtag liegt.

Zu beachten ist allerdings, dass es sich bei den Vergleichsfaktoren nur um Durchschnittswerte handelt, die eigentlich der Korrektur bedürfen. Die von der Immobilienwertverordnung vorgesehenen Zu- und Abschläge sind im steuerlichen Bewertungsgesetz aber nicht vorhanden. Bei messbaren Größen liegen Abweichungen von nicht mehr als 20 Prozent nach Auffassung der Finanzverwaltung jedoch im akzeptablen Toleranzbereich. Regelmäßig sollen für die Vergleichsfaktoren für Wohnungseigentum mindestens folgende Klassifizierungsmerkmale vorliegen:

- Baujahrsklasse

- Wohnungsgröße der Vergleichswohnung oder eine Wohnungsgrößenspanne

- Städteräumliche Wohnlage

Einige Gutachterausschüsse veröffentlichen auch Anpassungsfaktoren, um abweichende Grundstücksmerkmale zu berücksichtigen. Dies betrifft beispielsweise den Nutzungszustand „vermietet“ oder „bezugsfrei“. Die Vergleichsfaktoren sollten daher stets kritisch geprüft werden, denn eine fehlende oder nicht ausreichende Differenzierung kann im Einzelfall dazu führen, dass das Vergleichswertverfahren nicht geeignet ist. Ist dies der Fall oder liegen keine Vergleichswerte vor, greift nachrangig das Sachwertverfahren.

Sachwertverfahren

Bei Anwendung des Sachwertverfahrens ist der Gebäudesachwert getrennt vom Bodenwert auf der Grundlage von gewöhnlichen Herstellungskosten zu bestimmen. Der Bodenwert wird wie bei einem unbebauten Grundstück auf Basis des Bodenrichtwerts ermittelt. Die Summe aus Gebäudesachwert und Bodenwert ergibt einen vorläufigen Wert, der zur Anpassung an den Verkehrswert mit einer im Gesetz bestimmten Wertzahl zu multiplizieren ist. Liegen Sachwertfaktoren des Gutachterausschusses vor, sind diese vorrangig anzuwenden. Das Sachwertverfahren führt in der Praxis überwiegend zu Werten, die niedriger als die Vergleichswerte ausfallen. In jedem Fall ist daher bei Wohn- und Teileigentum und bei Ein- und Zweifamilienhäusern eine kritische Prüfung der vom Finanzamt durchgeführten Bewertungsmethode angezeigt.

Mietshäuser

Mietwohngrundstücke sind Wohngrundstücke mit mehr als zwei Wohnungen, die zu mehr als 80 Prozent zum Wohnen genutzt werden. Der jeweilige Anteil ist nach der Wohn- oder Nutzfläche zu berechnen.

Ertragswertverfahren

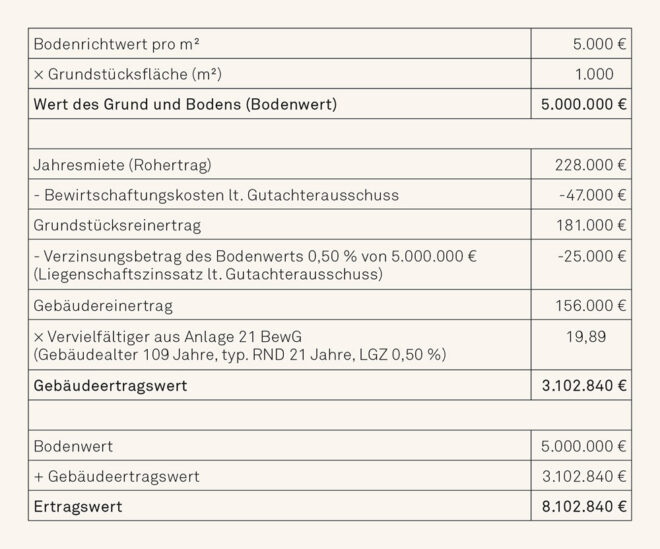

Mietwohngrundstücke werden im Ertragswertverfahren bewertet. Danach ist der Wert der Gebäude (Gebäudeertragswert) getrennt von dem Bodenwert zu ermitteln. Bei der Ermittlung des Gebäudeertragswerts ist von der Jahresnettokaltmiete des Grundstücks auszugehen, die um Bewirtschaftungskosten gekürzt wird. Der verbleibende Reinertrag des Grundstücks wird um den Betrag vermindert, der sich durch eine angemessene Verzinsung des Bodenwerts unter Zugrundelegung des Liegenschaftszinssatzes ergibt. Der danach verbleibende Betrag wiederum ist mit einem Vervielfältiger zu kapitalisieren, der abhängig von der Höhe des Liegenschaftszinssatzes und der Restnutzungsdauer des Gebäudes ist.

Beispiel

Ein ausschließlich zu Wohnzwecken vermietetes Mehrfamilienhaus in Berlin (Baujahr 1910, Grundstücksgröße 1.000 Quadratmeter) ist für erbschaftsteuerliche Zwecke zum 20. Dezember 2019 zu bewerten. Der Bodenrichtwert per 1. Januar 2019 beträgt 5.000 Euro pro Quadratmeter. Die tatsächlich vorhandene Geschossflächenzahl entspricht der des Richtwertgrundstücks. Der Rohertrag (anzusetzende oder übliche Miete) aus der Vermietung beläuft sich auf jährlich 228.000 Euro. Der vom Gutachterausschuss veröffentlichte – den Bewertungsstichtag umfassende – Liegenschaftszinssatz beläuft sich auf 0,5 Prozent.

Wie sich der steuerliche Grundbesitzwert ermittelt, zeigt die Tabelle.

Der für erbschaft- und schenkungsteuerliche Zwecke anzusetzende Wert beläuft sich auf 8.102.840 Euro und beträgt damit das 35,53-Fache der Jahreskaltmiete. Wie das Beispiel zeigt, haben die verschiedenen Parameter erheblichen Einfluss auf die Berechnung des Grundbesitzwerts. Dabei gilt: Je höher der Liegenschaftszinssatz, desto niedriger der Grundbesitzwert. Würde man in der vorstehenden Berechnung beispielsweise von einem um nur 0,1 Prozent höheren Zinssatz ausgehen, ergäbe sich bereits ein um 131.160 Euro niedrigerer Grundbesitzwert. Der Grundbesitzwert fällt sogar um 3.102.840 Euro geringer aus, wenn man mit einem Zinssatz von 5,0 Prozent rechnet. Dieser hohe Zinssatz ist nach dem Bewertungsgesetz anzusetzen, wenn vom Gutachterausschuss keine „geeigneten“ Liegenschaftszinssätze veröffentlicht werden. Da die Gutachterausschüsse bundesweit nicht flächendeckend Liegenschaftszinssätze veröffentlichen, hat sich aufgrund der massiven Zinssatzdiskrepanz zwischen Grundstücksmarkt und Bewertungsgesetz mittlerweile ein „Zweiklassensystem“ bei der Bewertung etabliert. Es muss ernsthaft bezweifelt werden, ob das verfassungsrechtlich gebotene Prinzip der Gleichmäßigkeit der Besteuerung noch gewahrt ist. Die sich aus der Bewertung ergebenden steuerlichen Folgen sind also erheblich. Bei Mietwohngrundstücken sollten daher besonders die Anpassung des Bodenrichtwerts, der Ansatz des gegebenenfalls zu modifizierenden Mietertrags und der anzuwendende Liegenschaftszinssatz im Fokus des Steuerberaters stehen.

Geschäftsgrundstücke

Statt des Ertragswertverfahrens greift das bereits beschriebene Sachwertverfahren auch bei der Bewertung von Geschäftsgrundstücken und gemischt genutzten Grundstücken, wenn sich auf dem örtlichen Grundstücksmarkt keine übliche Miete ermitteln lässt.

Lohnt sich ein Gutachten?

Unabhängig von der Grundstücksart besteht die Möglichkeit, für steuerliche Zwecke einen niedrigeren Marktwert der Immobilie durch ein Einzelgutachten nachzuweisen. Ob sich dies lohnt, sollte gemeinsam mit dem Steuerberater im Vorfeld fallbezogen geprüft werden, denn die typisierte Bewertung nach dem Steuerrecht führt häufig bereits zu einem Wert, der unter dem tatsächlichen Verkehrswert der Immobilie liegt. Da in diesem Rahmen allerdings keine objektbezogenen Beeinträchtigungen wie zum Beispiel Instandhaltungsstau, Baumängel oder Lärmbelastung berücksichtigt werden, kann sich im Einzelfall ein Sachverständigengutachten durchaus lohnen.

Das Finanzamt akzeptiert Gutachten des zuständigen Gutachterausschusses oder von Personen, die von einer staatlichen, staatlich anerkannten oder nach DIN EN ISO/IEC 17024 akkreditierten Stelle als Sachverständige oder Gutachter für die Wertermittlung von Grundstücken bestellt oder zertifiziert worden sind. Der Steuerpflichtige hat das Gutachten auf eigene Kosten in Auftrag zu geben. Die Kosten für die Erstellung eines Sachverständigengutachtens des zum Nachlass gehörenden Grundstücks stellen nach der Rechtsprechung des Bundesfinanzhofs bei der Erbschaftsteuer abzugsfähige Nachlassregelungskosten dar, wenn sie in einem engen zeitlichen und sachlichen Zusammenhang mit dem Erwerb anfallen. Selbst wenn das Gutachten später auch als Grundlage für den Verkauf des Grundstücks dienen sollte, steht dies dem vollen Kostenabzug bei der Erbschaftsteuer nicht entgegen.

© chaplin86 - stock.adobe.com (M)