Tipp

Pauschal oder Real

Viele Arbeitnehmer nutzen für dienstlich veranlasste Fahrten ihr Privatfahrzeug, etwa für Kundenbesuche oder Fortbildungen. Steuerlich stellt sich dann immer dieselbe Frage: Wie werden diese Fahrten korrekt und möglichst günstig abgerechnet?

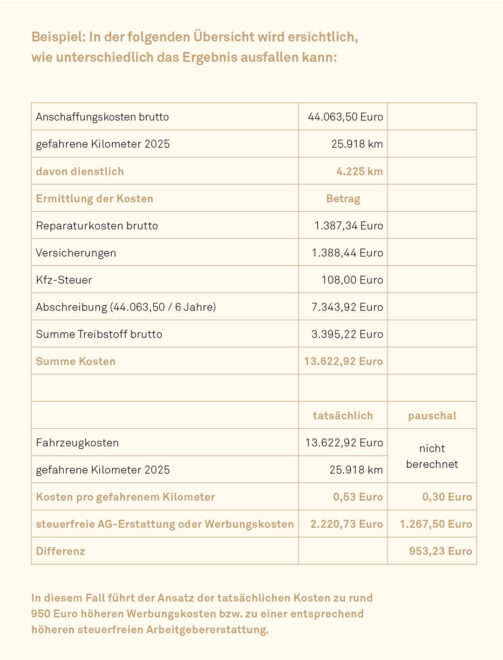

Grundsätzlich gibt es zwei zulässige Wege für die Ermittlung der zu erstattenden Kfz-Kosten: die Kilometerpauschale oder den Ansatz der tatsächlichen Fahrzeugkosten. Welche Variante sinnvoller ist, zeigt sich oft erst bei genauerem Hinsehen. Wer regelmäßig dienstlich fährt, sollte beide Varianten vergleichen.

Kilometerpauschale

Die einfachste Lösung ist die Kilometerpauschale von 30 Cent pro dienstlich gefahrenem Kilometer. Sie erfordert keinen Nachweis einzelner Fahrzeugkosten und ist schnell abrechenbar. Gerade bei wenigen Dienstfahrten oder niedrigen Fahrzeugkosten ist sie praktikabel – steuerlich aber nicht immer optimal.

Tatsächliche Kosten

Alternativ können die tatsächlich angefallenen Kfz-Kosten anteilig angesetzt werden. Voraussetzung ist, dass hierfür alle Tankquittungen und Reparaturrechnungen über das Jahr zur Ermittlung der laufenden Kosten gesammelt werden. Hinzu kommen Nachweise zu Versicherungen und zur Kfz-Steuer sowie über die anteiligen Anschaffungskosten, zu deren Berechnung eine Nutzungsdauer von sechs Jahren angenommen wird.

Die Gesamtkosten werden auf die Jahresfahrleistung umgelegt. Daraus ergibt sich ein individueller Kilometersatz, der dann auf die dienstlich gefahrenen Kilometer angewendet wird. Maßgeblich sind dabei die Bruttokosten inklusive Umsatzsteuer.

Anwendung in der Praxis

Der einmal ermittelte individuelle Kilometersatz kann rückwirkend für einen Zeitraum von zwölf Monaten angesetzt werden. Er darf auch in den Folgejahren weiterverwendet werden, solange sich die Verhältnisse – etwa durch Fahrzeugwechsel, Ende der Nutzungsdauer, Wegfall von Sonderkosten oder deutlich andere Reparaturaufwendungen – nicht wesentlich ändern. Ein kurzer Vergleich kann bares Geld bringen.

ACHTUNG Jede Dienstfahrt muss durch eine Reisekostenabrechnung dokumentiert werden.

Der Arbeitgeber kann die anteiligen tatsächlichen Kosten steuerfrei erstatten, wenn alle Unterlagen bei der Lohnabrechnung vorliegen. Ein Vorsteuerabzug ist bei Privatfahrzeugen nicht möglich. Auch Unternehmer haben das Wahlrecht zwischen Pauschale und tatsächlichen Kosten, sofern das Fahrzeug nicht zum Betriebsvermögen gehört.

Erstattet der Arbeitgeber die Kosten für dienstliche Fahrten nicht, können diese als Werbungskosten in der Einkommensteuererklärung geltend gemacht werden, wobei ebenfalls zwischen beiden Varianten gewählt werden darf. Um damit einen steuerersparenden Effekt zu erzielen, sollten die übrigen angesetzten Werbungskosten über der Werbungskostenpauschale von 1.230 Euro (für 2025) liegen.

Für Fahrten zwischen Wohnung und erster Tätigkeitsstätte gilt ausschließlich die Entfernungspauschale. Ab 2026 beträgt sie unabhängig von der Entfernung einheitlich 38 Cent pro Entfernungskilometer. Die frühere Staffelung entfällt.

© piyawat - stock.adobe.com