Verlustverrechnungs-beschränkungen

Für das Verrechnen von Verlusten mit Gewinnen hat der Gesetzgeber strenge Regeln aufgestellt. tatort:steuern veranschaulicht anhand von Beispielen, in welchen Fällen Sie Ihre Steuerlast verringern dürfen.

Verluste sind unerfreulich, jedoch können sie grundsätzlich in der Steuererklärung berücksichtigt werden, sodass sie positive Einkünfte mindern. Normalerweise werden Verluste im ersten Schritt innerhalb ihrer Einkunftsart verrechnet. Bestehen anschließend weitere Verluste, ist im nächsten Schritt eine Verrechnung mit anderen Einkunftsarten möglich.

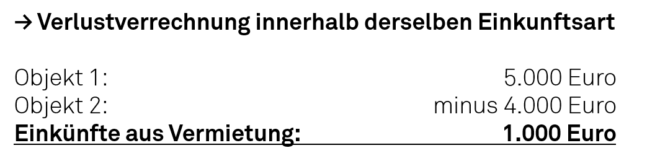

Beispiel A hat zwei Vermietungsobjekte. A erzielt aus dem ersten Objekt Gewinne in Höhe von 5.000 Euro, aus dem zweiten Objekt jedoch Verluste in Höhe von 4.000 Euro.

Hinweis Ein zweiter Schritt ist hier nicht notwendig, da die Verluste in voller Höhe berücksichtigt wurden.

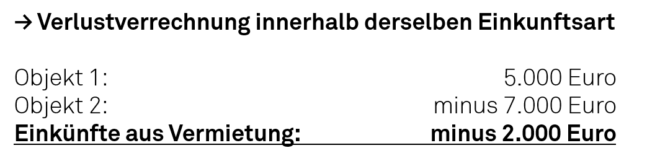

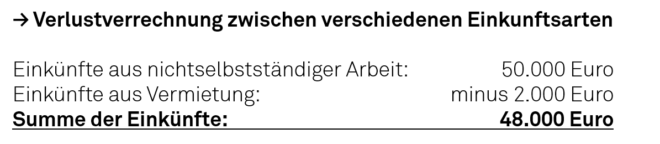

Beispiel A hat zwei Vermietungsobjekte. A erzielt aus dem ersten Objekt Gewinne in Höhe von 5.000 Euro, aus dem zweiten Objekt Verluste in Höhe von 7.000 Euro. Zusätzlich ist A bei einem Automobilhersteller tätig und erzielt dort Einkünfte von 50.000 Euro.

Da die Verluste nicht vollständig ausgeglichen werden konnten ist der zweite Schritt notwendig.

Verluste aus Kapitalvermögen

Anders ist es jedoch bei Verlusten aus Kapitalvermögen: Diese können nur mit Gewinnen aus Kapitalvermögen ausgeglichen werden.

Verluste aus Aktiengeschäften

Zusätzlich besteht eine Mehrfach-Beschränkung hinsichtlich der Aktiengeschäfte. Die besagt, dass Verluste aus Aktiengeschäften ausschließlich mit Gewinnen aus Aktiengeschäften verrechnet werden dürfen. Somit dürfen diese Verluste nicht mit anderen Gewinnen aus Kapitalvermögen und anderen Einkünften ausgeglichen werden. Positiv hierbei ist, dass eine Beschränkung hinsichtlich der Höhe nicht festgesetzt wurde. Der Bundesfinanzhof hält die Beschränkung, dass diese Verluste nicht mit anderen positiven Kapitaleinkünften verrechnet werden dürfen, für verfassungswidrig, weil sie gegen den allgemeinen Gleichheitssatz des Grundgesetzes verstößt.

Sofern das Bundesverfassungsgericht die Verfassungswidrigkeit feststellt, könnten Verluste aus Aktienverkäufen auch mit Gewinnen aus anderen Kapitaleinkünften erfolgen. Somit wäre eine Verlustverrechnung in einem etwas größeren Umfang möglich.

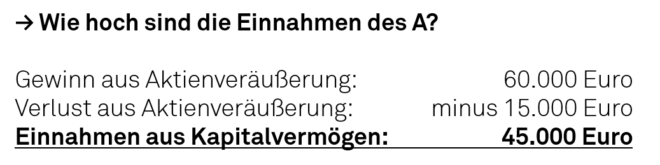

Beispiel A hat Gewinne durch Aktienverkäufe in Höhe von 60.000 Euro realisiert. Im selben Jahr hat A aus anderen Aktienveräußerungen einen Verlust von 15.000 Euro erzielt.

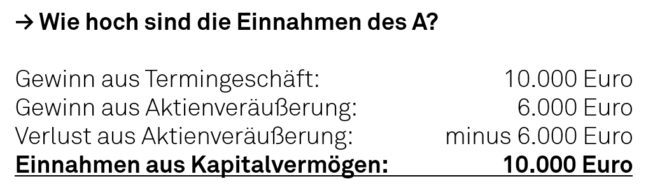

Beispiel A hat Gewinne durch Termingeschäfte in Höhe von 10.000 Euro und Gewinne durch Aktienverkäufe in Höhe von 6.000 Euro realisiert. Im selben Jahr hat A aus anderen Aktienveräußerungen einen Verlust von 55.000 Euro erzielt.

Hinweis A konnte nur 6.000 Euro verrechnen, weil Verluste aus Aktienverkäufen nur mit Gewinnen aus Aktienverkäufen verrechnet werden dürfen. Die übrig gebliebenen 49.000 Euro (55.000 minus 6.000) Verlust darf A in den kommenden Jahren mit Gewinnen aus Aktiengeschäften verrechnen.

Im Übrigen hat A durch die Verlustverrechnung einen höheren Gewinn, obwohl er in der Gesamtbetrachtung nicht erfolgreich war.

Verluste aus Termingeschäften

Wie bereits oben erwähnt, gibt es keine Beschränkung hinsichtlich der Höhe der Verrechnung bei Verlusten aus Aktienverkäufen. Das Einkommensteuergesetz besagt, dass Verluste aus Termingeschäften nur mit Gewinnen aus Termingeschäften und Stillhalterprämien (für die Einräumung von Optionen) ausgeglichen werden können, aber nur bis zu einer Höhe von maximal 20.000 Euro pro Jahr.

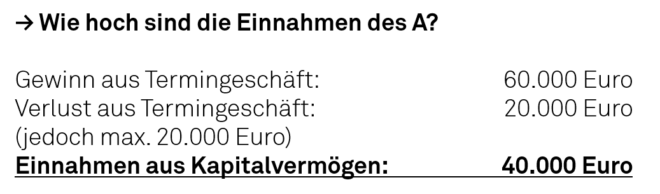

Beispiel A hat Gewinne durch Termingeschäfte in Höhe von 60.000 Euro realisiert. Im selben Jahr hat A aus anderen Termingeschäften einen Verlust von 35.000 Euro erzielt.

Hinweis A konnte nur 20.000 Euro verrechnen. Die übrig gebliebenen 15.000 Euro Verlust darf A in den kommenden Jahren mit Gewinnen aus Termingeschäften oder Stillhalterprämien verrechnen.

A hat dadurch einen höheren Gewinn, obwohl er in der Gesamtbetrachtung nicht so erfolgreich war.

Verluste aus wertlosen Kapitalforderungen und Ausfälle von Kapitalforderungen

Die 20.000-Euro-Grenze gilt auch bei Verlusten für Ausfälle von Kapitalforderungen und aus wertlosen Kapitalanlagen. Können die Verluste aus Termingeschäften und wertlosen Kapitalanlagen wegen der Grenze von 20.000 Euro im Jahr nicht verrechnet werden, ist ein Verlustvortrag ins nächste Jahr möglich. Dieser Vortrag erlaubt die Verrechnung der Verluste in den Folgejahren, jedoch wieder nur bis maximal 20.000 Euro pro Jahr.

Neuregelungen beim Sparer-pauschbetrag

Zum 1. Januar 2023 möchte die neue Bundesregierung den Sparer-Pauschbetrag von 801 auf 1.000 Euro erhöhen. Bei Eheleuten erhöht sich der Pauschbetrag von 1.602 auf 2.000 Euro. Der Sparer-Pauschbetrag ist ein Freibetrag, der dafür sorgt, dass Gewinne aus Kapitalvermögen steuerfrei bleiben, soweit sie den Pauschbetrag nicht überschreiten.

FAZIT Sofern Verluste aus Kapitalvermögen vorlagen, sollte Einspruch mit der Begründung der ausstehenden Entscheidung am Bundesverfassungsgericht eingelegt werden. Sollte das Gericht die Verfassungswidrigkeit nämlich feststellen, sind die Verluste aus Aktienverkäufen, Termingeschäften und wertlosen Kapitalanlagen mit Gewinnen aus Kapitalvermögen verrechenbar, sofern Gewinne vorlagen.

© Sinha, Spiroview Inc., ario, Mister Dreamer, tippapatt - stock.adobe.com